Après s’être contracté de 3,8 % en 2020, le commerce maritime international a rebondi en 2021 avec un taux de croissance estimé à 3,2 % et un volume total de marchandises de 11 milliards de tonnes (fig. 1). Il est resté légèrement en deçà des niveaux pré-COVID-19, non seulement parce que la pandémie continuait de sévir, mais aussi en raison d’un manque critique de capacités du côté de l’offre et d’une paralysie sans précédent du secteur de la logistique sur fond de forte hausse de la demande. La croissance du secteur est principalement due à l’augmentation de la demande de fret conteneurisé. Le volume du commerce maritime de gaz et de vrac sec a également progressé, tandis que celui du commerce de pétrole brut a diminué.

La CNUCED prévoit que le commerce maritime connaîtra une croissance plus modérée de 1,4 % en 2022, puis de 2,1 % par an en moyenne sur la période 2023-2027, contre une moyenne de 3,3 % sur les trente dernières années. Pendant de nombreuses années, le commerce de marchandises conteneurisées a été le segment à l’essor le plus rapide, mais son taux de croissance ne devrait atteindre que 1,2 % en 2022, avant de progresser légèrement en 2023 pour s’établir à 1,9 %. Cette décélération prévue est la conséquence non seulement des mesures de confinement liées à la pandémie, mais aussi d’une conjoncture macroéconomique très défavorable et du ralentissement de l’économie chinoise. En outre, les consommateurs dépensent moins du fait de la montée de l’inflation et du coût de la vie, et la part des biens dans leurs dépenses diminue au profit de celle des services.

Pour 2022, l’environnement opérationnel demeure complexe. Partout dans le monde, l’inflation et le coût de la vie augmentent. En Chine, premier pays exportateur, la politique « zéro COVID » a entraîné la fermeture d’usines et perturbé l’activité manufacturière, le secteur de la logistique et les chaînes d’approvisionnement. En Ukraine, important exportateur de denrées alimentaires, les ports de la mer Noire ont été fermés pendant un temps à la suite du déclenchement de la guerre.

Des mouvements revendicatifs et des grèves de travailleurs dans des ports internationaux, notamment en Afrique du Sud, en Allemagne, en République de Corée et au Royaume-Uni, pèsent également sur le transport maritime. Parallèlement, plusieurs phénomènes météorologiques extrêmes, tels que des inondations, des ouragans et des vagues de chaleur en Australie, au Brésil, au Pakistan, en Afrique de l’Est, en Europe et aux États-Unis, entravent les activités.

Tous ces problèmes ne font qu’aggraver, partout dans le monde, les perturbations des chaînes d’approvisionnement, du secteur de la logistique et, par ricochet, du commerce maritime. Au quatrième trimestre de 2022, les économistes ont revu à la baisse les prévisions de croissance de l’économie mondiale, sur laquelle plane le spectre de la récession et de la stagflation.

Dans une certaine mesure, le trafic maritime, mesuré en tonnes-milles, se maintient grâce à l’effet de substitution des marchés et fournisseurs par d’autres. La Fédération de Russie, qui fait l’objet de restrictions économiques et d’autres mesures de restriction, cherche de nouveaux marchés, tandis que les importateurs européens envisagent de se tourner vers d’autres sources d’approvisionnement. La demande mesurée en tonnes-milles devrait également être stimulée par les pays africains, qui devront faire venir leurs céréales de pays plus éloignés. Le nombre d’escales évolue dans un contexte d’engorgement croissant des ports et de réorganisation des services de transport maritime de ligne

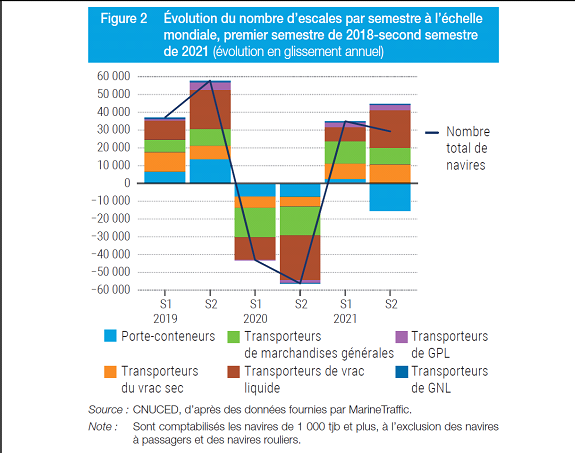

Tout comme le volume du commerce maritime, le nombre d’escales est reparti à la hausse en 2021 dans un contexte d’engorgement sans précédent des ports, surtout aux États-Unis, en Europe et en Chine (fig. 2). En Europe septentrionale, certains exploitants de navires, cherchant à gagner en efficacité, ont réduit le nombre d’escales par trajet.

En conséquence, le volume de marchandises à charger et à décharger à chaque escale a augmenté, de même que la durée de manutention au niveau des terminaux, ce qui a exercé une forte pression sur les grands ports. Les effets des encombrements et des blocages se sont répercutés sur une multitude de secteurs, comme ceux de la construction automobile, des soins de santé et de l’électronique, entraînant notamment une grave pénurie de semiconducteurs.

Depuis l’apparition des perturbations logistiques fin 2020, la connectivité des services de transport maritime de ligne a diminué à l’échelle mondiale, mais cette tendance générale cache des différences entre pays. La Chine compte toujours plus de liaisons qu’aucun autre pays et a même creusé l’écart. L’Inde a multiplié le nombre de ses liaisons régionales en augmentant la capacité de ses ports.

De la même manière, en Afrique du Nord, le développement continu des infrastructures portuaires a contribué à atténuer les répercussions de la pandémie. Ces progrès ont été contrebalancés par un déclin de la connectivité dans d’autres pays, parmi lesquels de grandes puissances économiques. Aux États-Unis d’Amérique, par exemple, l’efficacité des opérations dans les ports à conteneurs a été limitée par la faiblesse des infrastructures portuaires de la côte ouest, faiblesse due à un sous-investissement chronique. Toutefois, la situation était pire encore dans certaines régions du monde en développement, puisque dans la plupart des pays d’Afrique et d’Amérique latine et des Caraïbes, le nombre de liaisons directes a considérablement diminué.

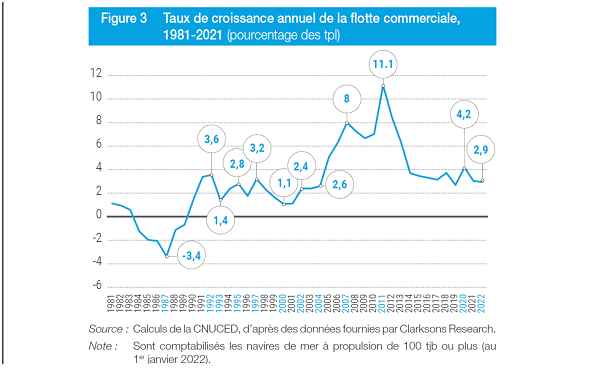

En 2021, le tonnage de la flotte mondiale de navires de commerce a augmenté de moins de 3 %, affichant le deuxième taux de croissance le plus bas depuis 2005 (fig. 3). Les navires dont la croissance du tonnage a été la plus rapide ont été les transporteurs de gaz liquéfié, suivis par les porte-conteneurs et par les transporteurs de vrac.

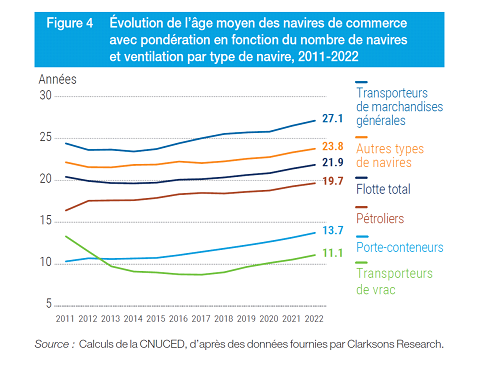

Depuis 2011, la flotte vieillit. Actuellement, l’âge moyen d’un navire est de 21,9 ans s’il est pondéré en fonction du nombre de navires et de 11,5 ans s’il est pondéré en fonction de la capacité de charge. Les transporteurs de vrac, dont l’âge moyen est de 11,1 ans, restent les navires les plus récents, suivis par les porte-conteneurs (13,7 ans) et les pétroliers (19,7 ans) (fig. 4).

L’âge moyen des navires est notamment en hausse parce que, dans les secteurs du vrac liquide et du vrac sec en particulier, les armateurs sont dans le flou quant à l’évolution future des technologies, des coûts relatifs des différents carburants, des réglementations et des prix du carbone. Afin de profiter de la hausse actuelle des taux de fret et d’affrètement, ils ont maintenu leurs navires les plus âgés en activité. Les livraisons de navires (mesurées en tjb) ont diminué en 2020, mais ont augmenté de 5,2 % en 2021. Malgré tout, les volumes de construction navale restent inférieurs aux niveaux de la période 2014-2017.

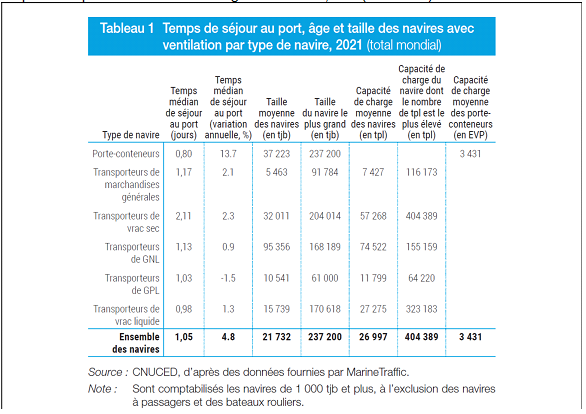

La reprise du commerce maritime est ralentie par la congestion portuaire sans précédent et par le manque de ponctualité des navires. L’encombrement de la logistique mondiale a commencé fin 2020 et s’est intensifié en 2021. Congestionnés, les ports ont eu du mal à faire face à l’accroissement de la demande, car ils manquaient souvent d’équipements, de main-d’oeuvre et d’installations de stockage, et la situation était la même dans l’arrière-pays. Par conséquent, la durée moyenne des retards accusés dans l’acheminement des conteneurs a doublé en 2021. Sur les routes maritimes qui relient l’Extrême-Orient à l’Amérique du Nord, le délai moyen est même passé de 2 jours à 12 jours entre le premier trimestre de 2020 et le dernier trimestre de 2021. En outre, entre 2020 et 2021, le temps médian de séjour au port des porte-conteneurs a augmenté de 13,7 % (tableau 1).

Les difficultés liées à la congestion des ports étaient initialement concentrées dans trois régions : la Chine, l’Europe septentrionale et la côte ouest des États-Unis. Toutefois, à mesure que les sociétés de transport maritime ont redéployé leurs navires sur les liaisons américaines et chinoises, plus fréquentées et plus rentables, d’autres régions ont été touchées plus durement encore. L’Afrique et l’Amérique latine et les Caraïbes, par exemple, ont perdu plus de 10 % de leurs liaisons maritimes directes (fig. 5). De nombreux pays en développement ont dû faire face à des problèmes d’arrivée tardive de navires et à une pénurie de conteneurs.

En outre, des transporteurs désireux d’accroître leurs bénéfices ont modifié les itinéraires de leurs navires, qui ont arrêté de faire escale dans certains ports. Depuis le début de la pandémie, le taux de ponctualité des navires n’a cessé de diminuer et les pertes ainsi subies par les chargeurs sont de l’ordre de 5 à 10 milliards de dollars. Les chargeurs se sont plaints des retards et du retrait des capacités de transport maritime, surtout sur les axes desservant les petits pays en développement vulnérables, ainsi que du montant élevé des surestaries et des charges de détention, et ont prié les pouvoirs publics de surveiller de plus près le secteur.

La congestion des ports et les problèmes de logistique persistent en 2022, entraînant le déroutement des navires et le lancement de nouveaux services régionaux en Asie En 2022, la pandémie a continué de perturber les chaînes d’approvisionnement et le transport maritime, de nombreux navires étant encore bloqués dans les ports. Sur la période 2016-2019, la congestion des ports avait entraîné le blocage d’environ 32 % de la flotte mondiale de porte-conteneurs mais, en juillet 2022, cette proportion avait atteint 37 %.

Au printemps 2022, les villes de Shenzhen et de Shanghai, deux des principaux pôles manufacturiers et commerciaux de la Chine, ont fait l’objet de mesures de confinement dans le cadre de la politique « zéro COVID » du pays, de sorte que les transporteurs ont dû se rabattre sur d’autres ports, comme celui de Ningbo. Afin de compenser le redéploiement de navires sur les liaisons Est-Ouest plus rentables, les transporteurs régionaux d’Asie ont lancé de nouveaux services intra-asiatiques ou modifié les itinéraires existants pour ajouter des escales.

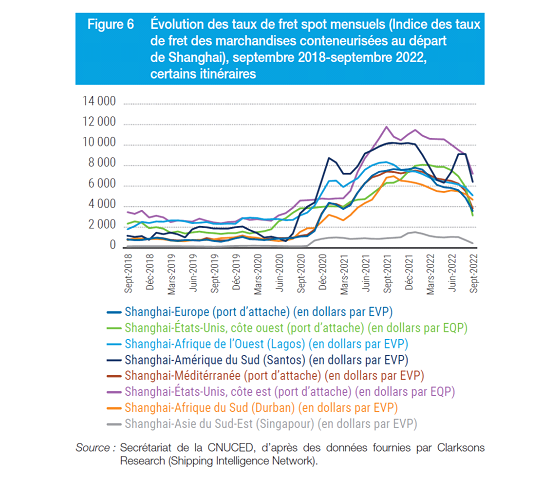

Les taux de fret des marchandises conteneurisées atteignent des sommets historiques. En 2021, la pénurie de capacités de transport maritime et les perturbations causées par la pandémie, conjuguées à un rebond du volume du commerce maritime, ont fait grimper les taux de fret des marchandises conteneurisées à des niveaux records. À la mi-2021, les taux étaient quatre fois plus élevés qu’avant la pandémie. Les transporteurs de conteneurs ont également eu à supporter des dépenses supplémentaires, mais ont affiché des bénéfices records.

Les taux de fret spot des marchandises conteneurisées ont explosé pour la plupart des itinéraires, y compris pour les liaisons à destination des régions en développement. Ainsi, sur l’axe Chine-Amérique du Sud (Santos), le taux par EVP, qui était d’environ 2 000 dollars en 2019, avait atteint 6 543 dollars en décembre 2020 et 10 196 dollars en décembre 2021. Toujours entre décembre 2020 et décembre 2021, le taux par EVP est passé de 2 521 dollars à 6 450 dollars pour l’itinéraire Shanghai- Afrique du Sud (Durban) et de 2 521 dollars à 7 452 dollars pour l’itinéraire Shanghai-Afrique de l’Ouest (Lagos) (fig. 6).

À la mi-2022, nombre des problèmes engendrés par la pandémie étaient en train de s’estomper. Le manque de capacités se résorbait, les taux de fret spot revenaient à des niveaux raisonnables, quoique toujours supérieurs à leurs niveaux antérieurs à la pandémie, et le volume des échanges commerciaux n’augmentait pas trop rapidement. Le décongestionnement des ports permet de libérer l’offre de services de transport maritime et contribue à débloquer le secteur de la logistique et à dissiper la crise des chaînes d’approvisionnement. Malgré tout, la situation du commerce maritime et du secteur de la logistique pourrait se détériorer si la conjoncture économique mondiale évoluait défavorablement.

Des taux de fret divergents selon les marchandises dans un contexte de forte volatilité et de grande incertitude. Les taux de fret des marchandises conteneurisées étaient encore élevés et volatils début 2022, mais ont commencé à baisser au deuxième trimestre de l’année. Leur évolution future sera influencée par de multiples facteurs, qui agiront séparément ou conjointement, et laissent présager une plus grande volatilité et une tendance à la baisse dans certains segments.

L’un de ces facteurs est l’incertitude croissante quant à la demande, à l’ampleur du problème d’encombrement des ports, à l’éventualité de nouvelles perturbations des chaînes d’approvisionnement et aux effets de la guerre en Ukraine (hausse des coûts du carburant, notamment).

Début 2022, les taux de fret avaient déjà commencé à diminuer sur certains itinéraires, et à partir du milieu de l’année, leur recul a été drastique. Sur une période de quatre semaines entre les mois d’août et de septembre, ils ont enregistré une baisse à deux chiffres. À la troisième semaine de septembre, l’Indice des taux de fret des marchandises conteneurisées au départ de Shanghai avait chuté de près de 60 %. Ces taux restent néanmoins deux fois plus élevés qu’avant la pandémie.

Les taux de fret des marchandises conteneurisées devraient diminuer davantage à mesure que le commerce de marchandises revient à la normale et que de nouveaux navires arrivent sur le marché. Cela dit, les taux de fret et leur degré de volatilité dépendront de plus en plus, à l’avenir, des réglementations environnementales. En 2023, l’indice de rendement énergétique des navires existants (EEXI) et l’indicateur d’intensité carbone (CII) de l’Organisation maritime internationale (OMI) entreront en vigueur pour tous les types de navires. Ces normes vont probablement entraîner une contraction des capacités de transport maritime, car les navires devront naviguer à plus faible allure pour économiser du carburant, et certains devront être rénovés ou recyclés.

En septembre 2022, les taux de fret du vrac sec étaient redescendus sous l’effet du décongestionnement des ports et du ralentissement de l’économie chinoise. À l’avenir, la demande pâtira de la persistance des effets de la pandémie, notamment sur les chaînes d’approvisionnement, du ralentissement de l’économie mondiale et de la volatilité des cours des produits de base, tandis que l’offre dépendra de la croissance de la flotte, et les livraisons de navires n’ont augmenté que de 3,6 % en 2022. Les taux de fret du vrac sec sont également perturbés par la guerre en Ukraine et par la hausse des coûts opérationnels, hausse due à la transition énergétique et aux nouvelles réglementations environnementales.

Quant aux pétroliers, les taux de fret vont sans doute augmenter du fait d’un potentiel accroissement de la demande et du volume des échanges de pétrole, ainsi que d’une réorganisation des flux pétroliers, conséquence de la guerre en Ukraine. De surcroît, il est probable que les capacités de transport diminuent avec l’entrée en vigueur de l’EEXI et du CII de l’OMI, qui entraînera le désarmement des pétroliers les plus âgés.

EXTRAIT RAPPORT de la Conférence des Nations Unies sur le commerce et le développement (CNUCD)