Le Conseil d’administration du FMI approuve la sixième et dernière revue du programme au titre de l’Instrument de Coordination de la Politique Economique, les troisièmes et dernières revues de l’Accord au titre de la Facilité de Crédit de Confirmation et de l’Accord de Confirmation, et entame avec le Sénégal une Evaluation post-financement. Cette action tenue au mois dernier a permis de découvrir des résultats obtenus dans le cadre des programmes qui ont été globalement satisfaisants malgré les multiples chocs encourus, et le Sénégal a mené à bien toutes les revues, selon le FMI qui dit être prêt à continuer à soutenir le pays.

Le FMI a relevé quelques conclusions principales lors de la réunion dans le cadre de la sixième et dernière revue du programme au titre de l’instrument de coordination des politiques (ICPE) et les troisièmes et dernières revues de l’Accord au titre de l’Accord de confirmation (AC) et de la Facilité de crédit de confirmation (FCS). Le ralentissement de la demande extérieure, la flambée des prix des denrées alimentaires et de l’énergie, le resserrement des conditions financières et l’appréciation du dollar américain ont eu un impact négatif sur l’économie sénégalaise.

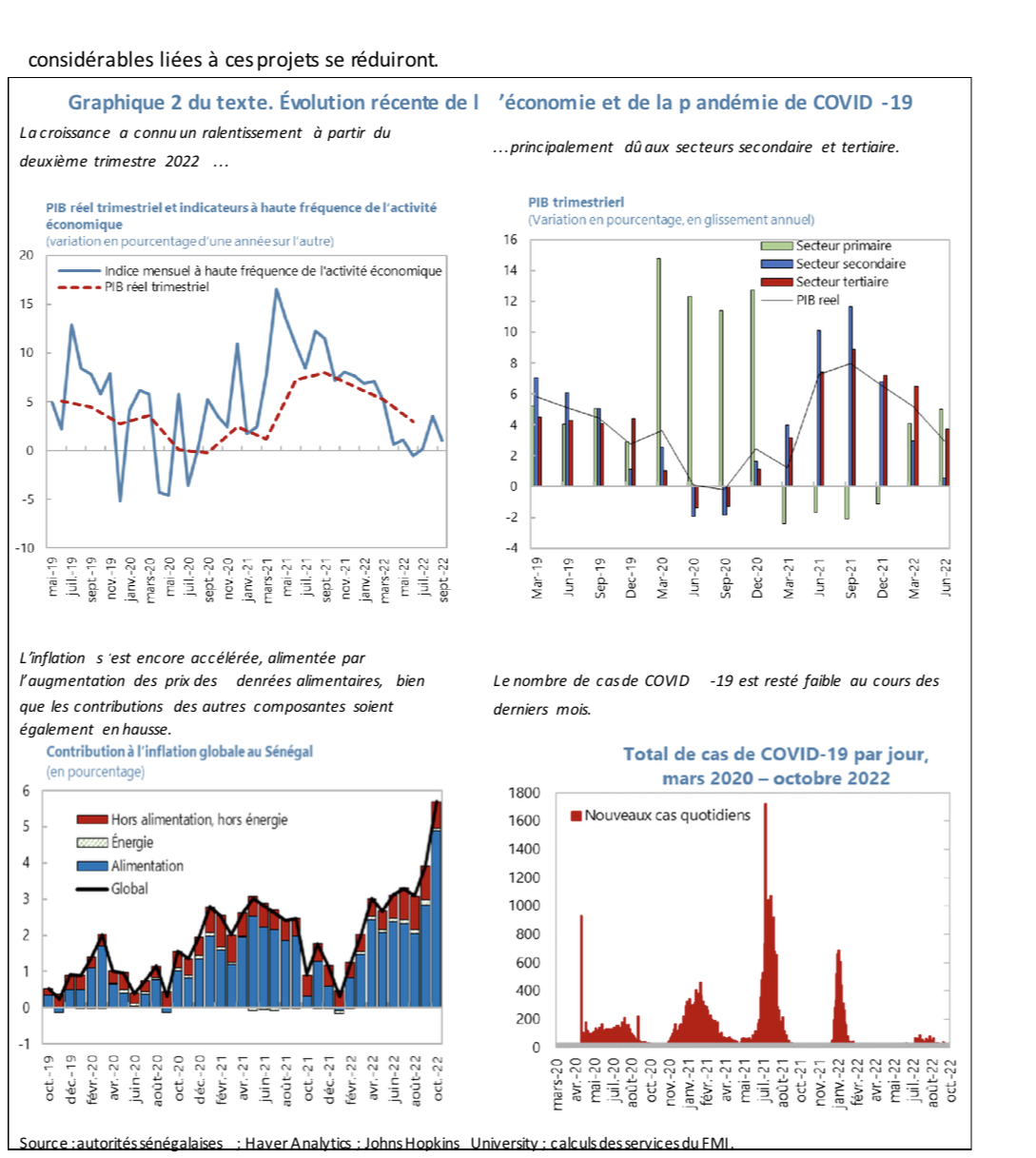

En conséquence, l’activité économique a ralenti au cours des neuf premiers mois de 2022, ce qui a conduit à une légère révision à la baisse des prévisions de croissance. L’inflation, cependant, est restée obstinément élevée, reflétant principalement la hausse des prix des denrées alimentaires, et devient plus généralisée, les sous-composantes hors aliments et énergie de l’indice des prix à la consommation accélérant également.

La reconstitution des marges de manœuvre budgétaires et la réduction de la dette publique demeurent une priorité pour les prochaines années, grâce à une mise en œuvre accélérée de la stratégie de mobilisation des recettes intérieures et à la suppression progressive des subventions à l’énergie.

Au mois de janvier 2023, le Conseil d’administration du Fonds monétaire international (FMI) a approuvé la sixième et dernière revue du programme au titre de l’instrument de coordination des politiques (ICPE) et les troisièmes et dernières revues de l’Accord au titre de l’Accord de confirmation (AC) et de la Facilité de crédit de confirmation (FCS). L’achèvement des revues permet le déblocage immédiat d’environ 215,96 millions de dollars (161,8 millions de DTS ou 133 milliards de FCFA) au Sénégal. Le ralentissement de la demande extérieure, la hausse des prix des denrées alimentaires et de l’énergie, le resserrement des conditions financières et l’appréciation du dollar américain ont eu un impact négatif sur l’économie sénégalaise. Le pays fait face à de multiples défis, notamment une insécurité régionale accrue et une demande sociale croissante dans un contexte de renchérissement du coût de la vie. En conséquence, la croissance a été revue à la baisse à 4,7 % et l’inflation à la hausse, tandis que les finances publiques sont soumises à des pressions croissantes.

Malgré ces difficultés, les autorités sont déterminées à maintenir le déficit budgétaire à 6,2 % du PIB en 2022, conformément à la précédente revue des programmes, grâce à des mesures de recettes supplémentaires et à des économies destinées à compenser des subventions à l’énergie plus importantes. Les autorités se sont également engagées à accélérer l’assainissement budgétaire pour contenir le déficit budgétaire de 2023 en dessous de 5 % du PIB, tout en renforçant leur réponse pour alléger le poids de la crise du coût de la vie. Pour réduire les subventions à l’énergie en 2023, les autorités ont décidé d’augmenter certains prix de l’électricité et des carburants, tout en amortissant l’impact sur les ménages vulnérables. En 2

subventions à l’énergie d’ici 2025. Conjugués à une meilleure mobilisation des recettes, ces efforts devraient contribuer à reconstituer les marges budgétaires et à placer la dette publique sur une trajectoire résolument descendante à moyen terme. Des progrès significatifs ont été réalisés dans l’amélioration de la transparence et de la responsabilité. Le rapport d’audit de la Cour des comptes sur l’utilisation des fonds COVID-19 a été publié et les autorités envisagent des mesures pour remédier aux faiblesses dans la gestion des dépenses. L’adoption d’un nouveau code des marchés publics favorisera également des appels d’offres plus ouverts et plus compétitifs. Enfin, le cadre fiscal pour la gestion des revenus des hydrocarbures devrait être mis en place rapidement afin de s’assurer que ces ressources profiteront au développement du Sénégal.

Les perspectives de croissance à moyen terme semblent plus favorables avec le démarrage de la production de pétrole et de gaz à la fin de 2023, à condition que des politiques appropriées soient mises en œuvre. Toutefois, les risques qui pèsent sur les perspectives restent élevés et fortement orientés à la baisse, notamment une croissance mondiale plus faible, un resserrement des conditions financières, des pressions inflationnistes, une guerre plus intense et prolongée en Ukraine et une nouvelle appréciation du dollar américain. Parmi les autres risques figurent les catastrophes naturelles liées au changement climatique, et la détérioration de la situation sécuritaire régionale. Dans cet environnement difficile, le Fonds est prêt à continuer à soutenir le Sénégal.

À la suite des revues finales du PCI, de l’accord de confirmation et du SCF, le Conseil d’administration du Fonds monétaire international a décidé que le Sénégal devrait s’engager dans une Evaluation post-financement (EPF).

À la suite des délibérations du Conseil d’administration, M. Kenji Okamura, Directeur général adjoint et Président par intérim, a publié la déclaration suivante : Les résultats obtenus dans le cadre des programmes ont été globalement satisfaisants malgré les multiples chocs encourus, et le Sénégal a mené à bien toutes les revues.

Cependant, l’économie a ralenti et les déséquilibres extérieurs se sont creusés suite à la guerre de la Russie en Ukraine qui a eu des répercussions négatives sur la croissance mondiale et les prix des produits de base. L’inflation a accéléré, alimentée par la flambée des prix des denrées alimentaires, et l’insécurité alimentaire a augmenté. Si le contexte extérieur et intérieur difficile continuera de peser sur l’économie à court terme, les perspectives macroéconomiques à moyen terme semblent plus favorables avec le démarrage de la production de pétrole et de gaz fin 2023, à condition que les politiques macroéconomiques appropriées soient poursuivies.

Les autorités ont apporté un soutien important aux ménages et aux entreprises pour atténuer l’impact de ces chocs, notamment par le biais de subventions énergétiques non ciblées et coûteuses. La récente augmentation des prix de l’électricité et des carburants est bien ciblée et permettra d’atténuer le caractère régressif de ces subventions. À moyen terme, les autorités devraient mettre résolument en œuvre leur feuille de route visant à éliminer progressivement les subventions énergétiques d’ici 2025, tout en adoptant des mesures pour protéger les ménages vulnérables.

Un engagement fort en faveur de la mobilisation des recettes sera déterminant pour ramener le déficit budgétaire à 3 % du PIB d’ici 2025, reconstituer les marges de manœuvre budgétaire et placer la dette publique sur une trajectoire descendante. Le renforcement de la gestion de la dette et le suivi des emprunts des entreprises publiques sont tout aussi importants.

Si l’adoption d’un nouveau code des marchés publics contribuera à réduire le recours aux appels d’offres non concurrentiels, les réformes visant à améliorer la transparence et la responsabilité budgétaires doivent se poursuivre, notamment pour remédier aux faiblesses de la gestion des dépenses publiques identifiées dans le récent rapport d’audit sur l’utilisation des fonds COVID-19. Enfin, les insuffisances du cadre de lutte contre le blanchiment d’argent et le financement du terrorisme doivent être résolues de toute urgence afin de minimiser les risques pour le secteur financier et pour l’économie.

Le Sénégal est durement touché par la conjonction de multiples chocs. L’envolée des prix des produits de base, exacerbée par la guerre en Ukraine, la forte appréciation du dollar et le ralentissement économique dans les pays avancés et émergents fragilisent l’économie sénégalaise, qui subit des pressions inflationnistes, une érosion du pouvoir d’achat des ménages, une baisse de la production industrielle et des tensions sur les comptes budgétaires et extérieurs. À cela s’ajoutent une détérioration de la situation sécuritaire dans la région, qui a dégénéré en instabilité politique dans certains pays voisins, et de graves inondations qui ont fait de nombreuses victimes, déplacé des milliers de personnes et provoqué des dégâts matériels.

Sur fond de turbulences économiques, l’insécurité alimentaire est au centre des préoccupations. Confrontées à la flambée des prix des denrées alimentaires, qui fait peser de graves risques sur la sécurité alimentaire, les autorités ont adopté une série de mesures budgétaires pour contenir les pressions sur ces prix (0,7 % du PIB).

Sur le plan politique, des élections législatives se sont tenues en juillet. L’opposition a bénéficié d’un soutien massif et la coalition au pouvoir ne bénéficie que d’une majorité très étroite au Parlement. Cette configuration pourrait compliquer l’adoption de nouvelles lois, bien que le président dispose d’un pouvoir considérable en vertu de la Constitution. En septembre, le président Macky Sall a nommé un nouveau Premier ministre et formé un nouveau gouvernement chargé d’enrayer l’envolée du coût de la vie et de remédier au chômage des jeunes.

Cependant, le contexte sociopolitique tendu a provoqué d’importants dérapages budgétaires. Dans un souci d’apaisement des tensions sociales, le gouvernement a octroyé des augmentations de salaire (+0,1 % du PIB en 2022), initialement consenties aux secteurs de l’éducation, de la santé, de la défense et de la sécurité, à l’ensemble des fonctionnaires, et a laissé exploser le montant des subventions à l’énergie en s’abstenant de relever les prix de l’énergie, contrairement à l’engagement pris lors de la dernière revue de maintenir ces subventions à 2 % du PIB. Bien que le Sénégal ait augmenté les prix de l’essence en juin, le pays est resté à la traîne par rapport à la plupart des autres États de l’Union économique et monétaire ouest-africaine (UEMOA) en ce qui concerne l’ajustement des prix du diesel.

L’impact de la pandémie COVID-19 a considérablement diminué, mais des défis subsistent. Avec un taux de vaccination complète de seulement 16,6 % de la population (15 ans et plus), le Sénégal reste exposé aux nouveaux variants du virus. La vaccination contre la COVID-19 continue à accuser des lenteurs en raison de l’impression d’une pandémie en déclin et de l’hésitation à se faire vacciner.

en glissement annuel). Les indicateurs de haute fréquence suggèrent que le ralentissement s’est poursuivi au cours du troisième trimestre 2022.

en glissement annuel). Les indicateurs de haute fréquence suggèrent que le ralentissement s’est poursuivi au cours du troisième trimestre 2022.La détérioration des conditions extérieures a aggravé les déséquilibres de la position extérieure. Le déficit des transactions courantes, déjà élevé en 2021 (13,3 % du PIB), s’est encore creusé sous l’effet d’importations de services plus importantes que prévu, liées aux projets d’exploitation d’hydrocarbures financés par l’investissement direct étranger (IDE). Les réserves communes de l’UEMOA ont diminué en raison du niveau élevé des déficits budgétaires régionaux et du ralentissement des entrées de capitaux, mais elles restent suffisantes pour couvrir 4,5 mois d’importations potentielles à fin octobre. La position extérieure du Sénégal devrait se renforcer considérables liées à ces projets se réduiront.

L’exécution budgétaire à fin septembre a été caractérisée par une bonne performance au niveau des recettes et par des dépenses soutenues. Les recettes fiscales ont dépassé l’objectif des autorités (+0,3 % du PIB), grâce à l’augmentation des recettes fiscales directes (+0,5 % du PIB) à la faveur de la forte reprise économique de 2021. Les impôts indirects ont affiché de moins bons résultats (–0,3 % du PIB), reflétant la baisse de la demande intérieure. Malgré la faible croissance du volume des importations, les recettes douanières ont dépassé les objectifs du troisième trimestre (+0,1 % du PIB), grâce à la hausse des prix des biens importés. Les subventions budgétaires se situent en dessous des prévisions. L’enveloppe de subventions à l’énergie pour l’année a été entièrement dépensée à la fin du mois de septembre, et le gouvernement a étendu l’augmentation des salaires à tous les fonctionnaires (+0,1 % du PIB). Le taux d’exécution des dépenses d’investissement (nettes des cessions d’actifs non financiers) était également élevé (87,2 %), en particulier pour les investissements financés sur ressources intérieures. Le déficit à fin septembre (5,6 % du PIB) reste en phase avec l’objectif fixé pour la fin de l’année (6,2 % du PIB). La dette publique a continué d’augmenter au cours du premier semestre pour atteindre 74,3 % du PIB, principalement en raison du creusement du déficit et de l’appréciation du dollar. Ce dernier facteur a également contribué à l’accroissement du service de la dette extérieure.

Le secteur bancaire reste solide malgré les multiples chocs. La monnaie au sens large a enregistré une hausse de 18,4 % jusqu’en septembre (en glissement annuel), soutenue par la vigueur du crédit à l’économie (20,2 % en glissement annuel). À fin juin 2022, l’encours des prêts non performants rapporté au total des prêts a légèrement baissé à 11,2 %, contre 11,5 % à fin 2021, tandis que le ratio des fonds propres réglementaires du secteur bancaire sur les actifs pondérés par les risques, est resté inchangé à 12,0 %.

EXECUTION ET MODALITES DU PROGRAMME

Les résultats enregistrés dans le cadre du programme jusqu’à la fin juin ont été globalement satisfaisants :

Tous les critères de réalisation quantitatifs ont été réalisés. Le critère de réalisation relatif au déficit budgétaire a été atteint grâce aux bons résultats en matière de recettes fiscales et au transfert partiel au budget de l’administration centrale du produit de la vente de bâtiments publics à une nouvelle agence immobilière publique (0,5 % du PIB). Les recettes fiscales ont largement dépassé l’objectif du programme (0,9 % du PIB), et le secteur public n’a enregistré aucune accumulation d’arriérés de paiements extérieurs.

Un des trois objectifs indicatifs a été atteint. Le plafonnement du recours à des procédures simplifiées pour les services non personnalisés et le plancher des dépenses sociales ont été respectés. Cependant, le plafond relatif à la part des marchés publics conclus sans mise en concurrence a été de nouveau dépassé et continuellement enfreint.

Trois des neuf repères structurels ont été atteints (tableau 3 du texte). Le rapport sur les dépenses fiscales pour 2020 a été publié, et le rapport semestriel sur la coopération entre les douanes et l’administration fiscale a été préparé avant fin juin. Le cadre d’évaluation pour le suivi de la mise en œuvre de la stratégie de mobilisation des recettes à moyen terme (SRMT) a également été adopté. Les six autres repères structurels n’ont pas été satisfaits : i) l’assiette fiscale n’a pas été suffisamment élargie par l’enregistrement de nouveaux contribuables à fin juin ; ii) le repère structurel relatif à l’adoption d’un nouveau code des marchés publics visant à garantir des appels d’offres plus ouverts et plus compétitifs, condition essentielle pour réduire les risques de corruption, n’a pas été rempli (mesure préalable) ; iii) le repère structurel de fin août sur l’adoption d’un nouveau cadre budgétaire pour la gestion des recettes pétrolières et gazières a été atteint avec retard ; iv) la feuille de route pour la suppression des subventions à l’énergie n’a pas été publiée (mesure préalable) ; v) la base de données des partenariats public-privé n’a pas été actualisée ; et vi) le repère structurel à fin novembre sur les paiements numériques du programme de transferts monétaires réguliers n’a pas été atteint. Enfin, une mesure préalable sur l’augmentation des prix de l’énergie a été ajoutée pour limiter les subventions à l’électricité et aux carburants à 2,7 % du PIB en 2023, une mesure essentielle pour effectuer l’ajustement budgétaire nécessaire cette année. Des avancées ont été réalisées en ce qui concerne les repères structurels non atteints lors de la cinquième revue (MEFP, §15).

La capacité du Sénégal à rembourser le FMI reste adéquate

Selon les projections de base, les remboursements au FMI culmineront à 4,4 % des recettes de l’État et à 3,6 % des exportations de biens et de services en 2026. Ce niveau de risque peut être maîtrisé, sous condition d’un rééquilibrage budgétaire progressif et d’un recours prudent à l’emprunt par les entreprises publiques, qui placerait la dette du secteur public sur une trajectoire descendante. La faculté du Sénégal à amortir des chocs supplémentaires est limitée, et sa capacité de remboursement pourrait être affectée si les risques venaient à se matérialiser (annexe III), notamment de nouvelles vagues de COVID-19, la persistance des tensions géopolitiques, un nouveau durcissement des conditions financières mondiales, des dérapages budgétaires, ainsi que des perturbations politiques et sociales à l’approche des élections présidentielles de 2024. Les solides antécédents du Sénégal en matière de remboursement dans les délais au FMI et son engagement en faveur des réformes constituent des facteurs d’atténuation des risques.

La Banque centrale des États de l’Afrique de l’Ouest (BCEAO) a appliqué toutes les recommandations issues de l’évaluation du dispositif de sauvegardes menée en 2018.

L’évaluation a constaté que les dispositifs de gouvernance de la BCEAO sont globalement adaptés et que son système de contrôle est solide. Une évaluation actualisée de la BCEAO est prévue pour 2023.

DISCUSSION DES POLITIQUES ECONOMIQUES

Perspectives et risques

Les difficultés liées au contexte extérieur et intérieur continueront de peser sur l’économie à court terme. Certains risques se sont matérialisés depuis la dernière revue, créant des vents contraires pour les perspectives de 2022, et probablement au-delà. En effet, la croissance mondiale devrait continuer à ralentir, ce qui abaisserait la demande extérieure de biens et de services, tandis que la persistance d’une inflation élevée pourrait éroder davantage le revenu réel disponible et réduire la demande intérieure (tableau 4 du texte et graphique 4 du texte). En conséquence, les projections de croissance pour 2022 ont été revues à la baisse, de 5 % à 4,7 %, malgré la récente levée des sanctions de l’UEMOA contre le Mali. La projection d’inflation a été révisée à la hausse, passant de 5,5 % à 8,5 %, afin de refléter la persistance de prix intérieurs des denrées alimentaires élevés et la hausse des prix des produits de base, ainsi que l’incidence de l’appréciation du dollar.

Les perspectives de croissance à moyen terme semblent plus favorables boostées temporairement par la production de pétrole et de gaz qui devrait commencer fin 2023. Les prévisions de croissance pour 2023 et 2024 s’établissent respectivement à 8,3 % et 10,4 %, grâce à la production de pétrole et de gaz qui devrait démarrer fin 2023 et améliorer sensiblement le solde des transactions courantes et le ratio dette/PIB. La croissance hors hydrocarbures devrait s’accélérer pour avoisiner les 6 % à partir de 2023. Les prévisions de croissance reposent sur l’hypothèse d’une normalisation progressive de la crise actuelle liée à la guerre en Ukraine et la mise en œuvre de mesures appropriées. Mais les risques d’une dégradation poussée de l’environnement international restent élevés et pourraient compromettre considérablement les perspectives d’endettement.

Les risques demeurent considérables et orientent sensiblement les perspectives à la baisse. La décélération de la croissance mondiale, le resserrement des conditions financières, l’intensification et la prolongation de la guerre en Ukraine, et les tensions géopolitiques pourraient affecter la demande extérieure et réduire les perspectives de croissance du Sénégal. La hausse des prix des produits de base, conjuguée aux perturbations des chaînes d’approvisionnement et à une nouvelle appréciation du dollar, pourrait entraîner une élévation persistante de l’inflation intérieure qui aurait une incidence négative sur la demande intérieure. Les autres aléas sont les catastrophes naturelles liées au changement climatique, la détérioration de la situation sécuritaire dans la région et l’aggravation des tensions sociales dans un contexte politique pesant, ce qui pourrait affecter davantage les dépenses publiques à l’approche des élections présidentielles de 2024. En revanche, la production d’hydrocarbures pourrait bénéficier de la hausse des prix du pétrole et du gaz à moyen terme et des actions engagées par les pays européens de réduire leur dépendance à l’égard des importations énergétiques en provenance de la Russie.

Alléger le coût de la vie malgré une marge de manœuvre budgétaire limitée

Des pressions budgétaires se sont intensifiées depuis la précédente revue, sur fond d’élections législatives en juillet.Les recettes fiscales dépasseront les prévisions grâce au regain des impôts directs et à des mesures plus strictes de recouvrement des recettes. En revanche, les pressions sur les dépenses se sont intensifiées. Dans un souci d’apaisement des tensions sociales, dans un contexte d’inflation élevée, l’État a accordé la première augmentation générale des salaires depuis 2014 (MEFP, §9). La facture des subventions à l’énergie, la plus élevée de la région UEMOA (graphique 5), devrait plus que doubler par rapport à l’engagement pris lors de la dernière revue, en raison, notamment, des prix plus élevés que prévu des produits pétroliers raffinés et de la réticence des autorités à ajuster les prix de l’énergie. Les paiements d’intérêts devraient augmenter considérablement sous l’effet de l’appréciation du dollar.

En novembre, le président a annoncé 15 nouvelles mesures pour atténuer la crise de la cherté du coût de la vie, pour un montant supplémentaire représentant près de 0,2 % du PIB en 2023. Face à l’intensification des pressions sur les prix, les subventions ont été étendues à d’autres denrées alimentaires locales et importées, au ciment et au fer à béton, ainsi qu’aux frais de scolarité. Ces mesures viennent s’ajouter aux précédentes, qui ont été instaurées à la fin de l’année 2021. En parallèle, ont également été annoncés des plafonds de prix temporaires sur certains produits alimentaires locaux et sur les loyers, qui devraient être assumés par les distributeurs et les propriétaires respectivement, sans incidence budgétaire (MEFP, §3).

Malgré ces pressions sur les dépenses, les autorités sont déterminées à maintenir le déficit budgétaire global à 6,2 % du PIB en 2022 (MEFP, §21). Afin de respecter cet objectif, elles vont : i) utiliser la recette exceptionnelle de la vente de bâtiments de l’État (1,5 % du PIB) à une nouvelle agence publique immobilière (la SOGEPA), qui a été financée par une émission de sukuk en avril ; ii) faire appliquer les mesures d’administration des recettes ; et iii) identifier les économies, notamment en réduisant les investissements financés sur ressources intérieures et extérieures.

En conséquence, la politique budgétaire (mesurée par la variation du solde budgétaire primaire) pourrait se resserrer d’environ 0,3 point de PIB par rapport à la revue précédente.

Conscients de la volonté des autorités de compenser intégralement la flambée des prix mondiaux afin de limiter les pressions inflationnistes, les services du FMI soulignent néanmoins le coût élevé et le caractère régressif d’une politique de subventions non ciblée. Ils relèvent que l’objectif budgétaire pour 2022 sera atteint grâce à la vente de bâtiments publics et à des coupes significatives dans les dépenses d’investissement, ce qui suscite des inquiétudes quant à la qualité des dépenses, étant donné que les subventions généralisées et dispendieuses évincent les dépenses favorables à la croissance. Compte tenu du volume du sukuk, les services du FMI et les autorités reconnaissent que la SOGEPA doit générer des ressources suffisantes pour faire face à ses obligations en matière de service de la dette. Les services du FMI appellent également les autorités à éviter de recourir à des mesures telles que le plafonnement des prix et les restrictions à l’exportation pour atténuer la cherté de la vie, car elles peuvent avoir des répercussions négatives sur l’offre. Enfin, compte tenu des changements importants apportés au budget 2022, les services du FMI auraient préféré que, dans un souci de transparence budgétaire, le gouvernement prépare une deuxième loi de finances rectificative, plutôt que d’opérer les changements en ayant recours à des décrets d’avance.

Placer la dette publique sur une trajectoire descendante

Les autorités s’engagent à placer la dette publique sur une trajectoire descendante, mais plaident pour un rééquilibrage budgétaire plus lent afin de trouver un équilibre avec d’autres priorités. Cette démarche est motivée par la riposte nécessaire aux besoins sociaux croissants, au chômage des jeunes, à l’insécurité alimentaire et aux risques accrus en matière de sécurité émanant des pays voisins. La stratégie budgétaire cible un rétablissement du déficit budgétaire de l’administration centrale à 3 % du PIB d’ici 2025, au lieu de 2024 comme convenu précédemment (graphique 6 du texte). Ce scénario est en phase avec le retard accusé en matière de consolidation budgétaire dans la plupart des pays de l’UEMOA et devrait avoir un impact limité sur les réserves extérieures communes, qui resteraient globalement suffisantes à moyen terme. Les autorités estiment que cette trajectoire budgétaire permet de trouver un juste équilibre entre le maintien de la cohésion sociale et la préservation de la viabilité à moyen terme (MEFP, §22).

L’assouplissement de la politique budgétaire comporte toutefois certains risques. Rappelant les contraintes liées au resserrement des conditions de financement mondiales et aux limites du marché régional des titres publics, les services du FMI soulignent que l’augmentation des emprunts sur le marché régional peut entraîner une hausse des coûts d’emprunt et du service de la dette, voire une éviction du crédit au secteur privé (graphique 7 du texte). Cela aggraverait la vulnérabilité de la dette et la pression sur les réserves extérieures. Enfin, des écarts répétés par rapport à la trajectoire convenue de rééquilibrage budgétaire pourraient remettre en cause la crédibilité de la stratégie budgétaire à moyen terme.

Dans cette optique, les autorités ont adopté un budget 2023 prévoyant un déficit budgétaire légèrement plus élevé, mais permettant néanmoins un ajustement budgétaire conséquent (MEFP, §23). Le budget soumis au Parlement mi-octobre prévoit un déficit de 5,5 % du PIB (au lieu de 4,5 % dans la cinquième revue) et inclut 0,8 point de pourcentage du PIB de réserves budgétaires. Afin que le processus de consolidation se déroule sans heurts à moyen terme, les services du FMI et les autorités conviennent d’un déficit de 4,9 % du PIB (tableau 7 du texte). Pour atteindre cet objectif, les autorités s’engagent à limiter le recours aux réserves budgétaires à 0,2 % du PIB et à augmenter les recettes fiscales de 0,5 % du PIB par des mesures supplémentaires d’administration des recettes, compte tenu des bons résultats attendus en 2022 et des hypothèses prudentes des autorités concernant les recettes en 2023. Sur le plan des dépenses, les subventions à l’énergie seraient plus élevées que dans le budget (+0,9 % du PIB), afin de mieux refléter les effets budgétaires de la hausse des prix de l’électricité. Les investissements financés sur ressources intérieures seraient réduits de 0,3 % du PIB par rapport au budget. Il en résulterait un resserrement budgétaire de 1,3 % du PIB par rapport à 2022, y compris une baisse significative du déficit primaire de 1,2 % du PIB. Les principales caractéristiques du budget 2023 sont les suivantes :

En ce qui concerne les recettes, les recettes fiscales non pétrolières augmenteraient de 0,3 % du PIB hors pétrole pour atteindre 18,8 % du PIB hors pétrole, en raison i) d’une forte reprise de la croissance ; ii) d’un effet de base dû à une hausse des recettes prévue pour la fin 2022 ; iii) de mesures de politique fiscale, notamment une réduction des exonérations d’impôt sur le revenu sur les intérêts perçus sur les comptes d’épargne, ainsi que des exonérations de TVA sur les systèmes de santé privés et les services d’hébergement, et une augmentation des taxes sur les assurances ; et iv) de mesures d’administration des recettes visant à améliorer le recouvrement des taxes sur les produits pétroliers et à mieux contrôler les transactions transfrontalières en ligne. Ces mesures marqueraient une progression continue vers le niveau ciblé par la SRMT, à savoir 20 % du PIB hors pétrole d’ici 2024. Pour la première fois, le budget inclura également les recettes de la production pétrolière et gazière, qui devraient représenter 0,3 % du PIB.

En ce qui concerne les dépenses, le budget donne la priorité aux dépenses courantes non primaires, qui représentent 60 % des dépenses totales, reflétant i) la hausse de la masse salariale publique (6,9 % du PIB) pour tenir compte de l’impact en année pleine de l’augmentation générale des salaires accordée en juin dernier ; ii) un niveau de subventions qui reste élevé (2,7 % du PIB) dans un contexte marqué par une hausse continue des prix du pétrole et des denrées alimentaires ; et iii) une réorientation vers des programmes de soutien à l’intégration socioéconomique des jeunes et des femmes, de réduction des disparités entre les zones urbaines et rurales, d’amélioration des conditions de vie et de l’accès à l’eau et à l’électricité, et de prévention des inondations, plutôt que vers des investissements publics dans les infrastructures matérielles.

Les autorités s’engagent à contenir l’envolée du coût des subventions à l’énergie (MEFP, §18). En l’absence de mesures d’ajustement, les subventions à l’énergie se situeraient autour de 4,2 % du PIB en 2023. Cependant, les pouvoirs publics sont déterminés à réduire sensiblement ce montant à 2,7 % du PIB, tout en apportant une aide accrue aux ménages les plus vulnérables, au moyen de transferts monétaires directs et de subventions destinées à limiter le coût des transports publics. À moyen terme, les autorités s’engagent à supprimer progressivement les subventions à l’énergie d’ici 2025, tout en protégeant les ménages vulnérables. Une feuille de route qui présente la stratégie sera préparée et diffusée début décembre 2022.

La stratégie de transformation du gaz en électricité (gas to power ou GTP), un pilier clé de la stratégie de développement du Sénégal (Plan Sénégal Émergent), permettrait d’accroître la fiabilité et de réduire le coût moyen de l’électricité (annexe II). Afin de garantir que le financement nécessaire à la stratégie GTP (qui doit encore être finalisée) soit rentable et compatible avec la viabilité de la dette, les services du FMI incitent vivement les autorités à préciser le calendrier et les principales étapes de ladite stratégie et à renforcer les capacités pour gérer ce projet de grande envergure, en étroite collaboration avec les partenaires du développement.

Adopter une stratégie d’endettement prudente pour réduire les vulnérabilités de la dette reste une des principales priorités des autorités. La dette publique totale devrait culminer à 75 % du PIB en 2022, soit une augmentation de 15 points de pourcentage par rapport aux projections d’avant la pandémie, avant de connaître une nette diminution à mesure que les projets d’exploitation d’hydrocarbures stimuleront la croissance en 2023–24. La hausse du niveau d’endettement tient essentiellement au creusement des déficits budgétaires consécutif à de multiples chocs extérieurs, dont la COVID-19, l’invasion de l’Ukraine par la Russie et la forte appréciation du dollar, et aussi à des emprunts supplémentaires par les entreprises publiques. Afin de réduire les vulnérabilités liées à la dette, les autorités ont récemment engagé des opérations de gestion de la dette destinées à atténuer les risques liés au profil de la dette extérieure. Elles envisagent de se tourner vers le marché obligataire régional et de solliciter des prêts concessionnels et semi-concessionnels auprès de partenaires multilatéraux et bilatéraux pour financer les déficits budgétaires. Elles n’envisagent pas de recourir à court terme au marché international des obligations, en raison de la hausse des taux d’intérêt mondiaux (MEFP, §30).

S

Une consolidation budgétaire durable, conjuguée à des réformes continues de gestion de la dette, est nécessaire pour renforcer la viabilité de la dette. Le récent renforcement de la surveillance de la dette publique par le Comité national de la dette publique est un pas dans la bonne direction, mais il faut poursuivre les efforts pour garantir que tous les emprunts des entreprises publiques soient pris en compte dans la pratique. La mise en œuvre du plan d’action des autorités destiné à assurer le suivi du récent audit de la dette progresse, mais des moyens supplémentaires sont requis pour améliorer la qualité et la régularité des données sur la dette fournies par les entreprises publiques (MPEF, §31).

Le cadre budgétaire pour la gestion des recettes pétrolières et gazières devrait être pleinement opérationnel en 2023. Les décrets d’application de la loi sur la gestion des recettes issues de l’exploitation des hydrocarbures n’ont pas tous été adoptés en novembre 2022. Bien que les autorités aient publié un décret sur la mise en place d’un comité d’experts et la définition d’une formule de prix pour établir les projections de recettes, la gouvernance et la gestion du fonds de stabilisation des hydrocarbures et du fonds intergénérationnel n’ont toujours pas été clarifiées. Par ailleurs, aucun point d’ancrage budgétaire à long terme qui tienne compte des recettes pétrolières et gazières n’a été défini (MEFP, §13).

Remédier aux points de vulnérabilité dans le secteur financier

Améliorer le climat des affaires et promouvoir une croissance inclusive

Les autorités poursuivent les réformes visant à améliorer le climat des affaires et à promouvoir une croissance tirée par le secteur privé (MEFP, §35). La réforme du code des investissements est en cours, mais nécessite une meilleure intégration aux plans macroéconomiques et budgétaires plus vastes des autorités. La dématérialisation du registre foncier est prévue pour le premier semestre 2023 pour l’ensemble du territoire. Lancé en 2021, le programme d’urgence triennal pour l’emploi des jeunes continue d’être déployé avec une enveloppe annuelle d’environ 1 % du PIB. Enfin, une nouvelle stratégie de développement du secteur privé qui englobe les initiatives de l’État en faveur des entreprises et du développement des chaînes de valeur devrait être mise en œuvre sans délai.

DAKARTIMES