La présente étude s’inscrit dans un dossier thématique composé de trois publications collectives élaborées dans le cadre de l’Observatoire de l’Afrique centrale et australe du Centre Afrique subsaharienne de l’Ifri et en partenariat avec la Direction générale des relations internationales et de la stratégie (DGRIS) du ministère des Armées.

Compte tenu du poids des intérêts chinois dans l’économie politique des régimes africains et du caractère novateur de la relation sino-africaine sur la scène internationale, le Centre Afrique subsaharienne de l’Ifri a organisé un séminaire en ligne de trois séances, qui se sont tenues les 7, 14 et 21 avril 2021. Celles-ci ont réuni 15 experts français et étrangers travaillant sur des thématiques variées dans des universités, des think tanks, des organisations non gouvernementales (ONG) et des entreprises situées en Afrique, en Extrême-Orient, en Europe et en Amérique. Depuis 2016, l’Observatoire fournit des analyses régulières afin d’évaluer les évolutions locales et régionales des enjeux politiques, économiques et sécuritaires dans un espace qui va de la Centrafrique à l’Afrique du Sud et ne compte pas moins de 24 pays. L’objectif de ce séminaire était de décrypter la complexité des rapports sino-africains dans une période de fortes interrogations et de débats académiques et politiques. Les discussions se sont articulées autour de trois axes.

Par la contribution de trois auteurs, le premier axe a permis de dresser une analyse de l’intensification rapide des relations sino-africaines au cours des trente dernières années, qui a mené à l’élaboration d’une architecture de coopération diversifiée entre la Chine et l’Afrique. Cette deuxième publication porte sur les dimensions économiques prépondérantes de la relation sino-africaine. Ainsi, Thierry Pairault, directeur de recherche émérite au Centre national de la recherche scientifique (CNRS/EHESS), s’attache à déconstruire l’image essentialisante d’une Chine monolithique en dressant un panorama des différents acteurs en présence avec leurs intérêts et stratégies variés. Alicia Garcia Herrero, de la Hong-Kong Business School, et économiste chez Natixis, expose la réalité des activités de la Chine en matière commerciale, d’investissements et de prêts en Afrique. Pour sa part, Johanna Malm, chercheure indépendante et auteure d’une thèse de doctorat à l’université de Roskilde au Danemark, met en évidence l’évolution de la stratégie d’investissement chinoise dans un pays à haut risque comme la République démocratique du Congo. Enfin, Alain Karsenty du Centre de coopération internationale en recherche agronomique pour le développement (CIRAD) analyse la montée en puissance des entreprises chinoises dans le secteur forestier en Afrique centrale et leurs techniques d’exploitation de ces forêts.

En Afrique, « la Chine fait ça », « les Chinois font ci »

« La Chine a fait ça », « les Chinois ont fait ci »… Il y a une essentialisation de la Chine et des acteurs chinois qui obère notre compréhension des relations sino-africaines – que ce soit pour les louanger ou les diaboliser. Cette vision confond une multiplicité d’approches, autant que d’acteurs, en une stratégie fantasmée. D’où une nécessaire marque du pluriel pour parler de ces présences chinoises en Afrique.

Il y a d’abord des acteurs institutionnels qui peuvent s’affronter au sein même des ambassades. Il existe ainsi des divergences entre représentants du ministère des Affaires étrangères, qui subordonnent le commercial au politique, et ceux du ministère du Commerce qui, inversement, subordonnent le politique au commercial. Cette lutte a été particulièrement sensible après la réforme institutionnelle de 2003 qui, de fait, octroya une certaine prééminence au ministère du Commerce sur celui des Affaires étrangères. Cette rivalité entre le commercial et le politique se retrouve aussi dans les rapports entre les représentants du ministère des Affaires étrangères et ceux de l’ExIm Bank de Chine dépendant du ministère des Finances : les premiers encouragent l’attribution de prêts à taux bonifiés alors que les seconds préfèrent octroyer des prêts à des taux commerciaux. Ces frictions en Afrique peuvent s’exprimer à travers des affrontements politiques – et donc des stratégies opposées – au niveau du gouvernement central en Chine. Ces différends institutionnels peuvent prendre d’autant plus d’importance que la Commission nationale pour la réforme et le développement dépend des informations parcellaires que les acteurs institutionnels lui font remonter, quand ce ne sont pas les informations – biaisées par la force des choses – que les entreprises bénéficiaires lui fournissent.

Les entreprises et leurs stratégies, aussi diverses que variées, dépendent tant de leur statut que de leur recherche de marchés sans que nous puissions les réduire à l’observation d’un grand plan si ce n’est une certaine volonté de s’internationaliser (zhouchuqu) comme les y incite le gouvernement chinois. Notons que cette internationalisation ne fait pas automatiquement de ces entreprises des multinationales ni des entreprises mondialisées dans la mesure où le chiffre d’affaires qu’elles réalisent à l’étranger reste marginal dans leur chiffre d’affaires total. Parmi les grandes entreprises publiques dépendant du gouvernement central, on peut distinguer celles qui sont effectivement mandatées par le gouvernement chinois pour garantir l’approvisionnement en matières premières de celles qui sont à la recherche de marchés, comme les grandes entreprises du BTP qui n’ont d’autres objectifs que de réaliser des profits. Il y a ensuite les entreprises publiques provinciales dont la loyauté va d’abord aux gouvernements locaux qui renforcent leur pouvoir grâce aux bénéfices qu’elles réalisent.

On trouve aussi de grandes entreprises privées ou supposément privées comme Huawei qui, au début des années 2000, s’était opposée à la volonté du gouvernement chinois d’imposer des normes téléphoniques proprement chinoises pour la vente à l’étranger d’équipements téléphoniques3. Certes, dans la conjoncture actuelle, marquée par la guerre économique sino-américaine et l’autoritarisme intransigeant du Parti communiste chinois, il n’est pas certain que des entreprises comme Huawei puissent encore jouir d’une aussi grande autonomie décisionnelle, comme le montrent les déboires récents de Jack Ma (ancien P.-D.G. et inventeur d’Alibaba4). Les PME privées sont potentiellement autant d’électrons libres. Pensons à l’entreprise Haite qui avait le projet de constituer une zone économique spéciale à Tanger, mais qui, malgré le soutien initial de la Banque marocaine du commerce extérieur, y échoua faute sans doute de recevoir le soutien de Pékin.

Les autorités chinoises chiffrent le nombre d’entreprises chinoises actives en Afrique entre 3 000 et 4 0006. La différence avec le nombre énoncé par le rapport McKinsey en 2017 (10 000 entreprises chinoises en Afrique) 7 résulte d’une confusion. Les entreprises précitées sont des entreprises chinoises (ou leurs filiales) de droit chinois – donc enregistrées en Chine –, tandis que le rapport McKinsey inclut aussi des petites entreprises privées de droit local africain (donc juridiquement et statistiquement non chinoises) dirigées par des ressortissants chinois dont l’allégeance à Pékin peut être inversement proportionnelle à l’autonomie dont ils jouissent.

Bilan de l’activité économique des acteurs chinois

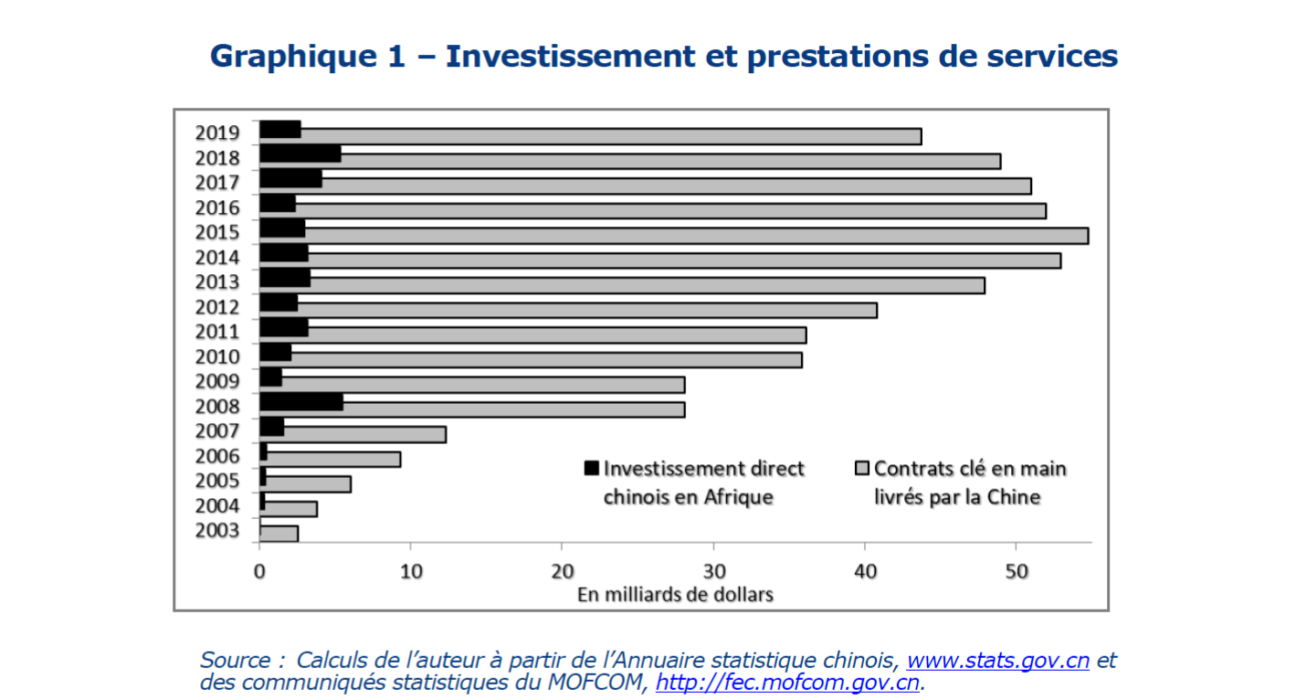

L’analyse des données statistiques chinoises, ainsi que celles des institutions internationales, montre clairement que les entreprises chinoises en Afrique n’interviennent pas spécifiquement comme investisseurs, contrairement au cliché répété à satiété. Elles agissent comme prestataires de services, clients et fournisseurs de marchandises. Le montant de ces activités commerciales (services et marchandises) est en moyenne 80 fois plus important que celui effectivement investi en Afrique8. En 2019, le montant de l’investissement direct chinois en Afrique a été de 2,7 milliards de dollars, ce qui représente à peu près la valeur de la participation de Dong Feng dans PSA : un même montant pour, d’un côté, une seule entreprise chinoise investissant dans une unique entreprise étrangère, et de l’autre, plusieurs entreprises chinoises investissant dans les 54 pays africains.

Ces chiffres permettent de révéler la confusion classique faite par des acteurs de secteurs variés entre investissement, financement et prestation de services. Les organismes internationaux (Fonds monétaire international [FMI], Organisation de coopération et de développement économiques [OCDE]…) ont donné une définition claire de ce qui doit être considéré comme un investissement10. C’est une définition à laquelle la Chine adhère et qui est rappelée chaque année dans le communiqué statistique du Ministère du Commerce (MOFCOM) sur l’investissement direct chinois à l’étranger. Afin de rendre la confusion plus évidente et donner à l’investissement son rôle exact, il est utile de comparer, dans le graphique 1 ci-après , le montant de l’investissement avec les prestations de services fournies (dont l’indicateur est le chiffre d’affaires des contrats de construction à l’étranger réalisés la même année).

Ainsi, selon ce graphique, en 2019, le chiffre d’affaires réalisé par les entreprises de construction chinoises était plus de seize fois supérieur au montant investi par la Chine en Afrique. Il ne s’agit pas d’une exception, mais d’un état de fait : les investissements de la Chine en Afrique constituent une dépense pour la Chine et non un revenu pour le pays africain hôte. En revanche, le paiement de services est une dépense (en même temps qu’un investissement) pour le pays africain client, mais un revenu pour la Chine. Compte tenu de cette différence, ces deux activités illustrent chacune à leur manière la présence de la Chine en Afrique. Elles montrent clairement que la Chine est un prestataire de services plutôt qu’un investisseur, et que l’Afrique est un client plutôt qu’un partenaire.

La conséquence de la faiblesse de l’investissement chinois en Afrique est que la Chine ne participe que très marginalement à son industrialisation. Au niveau mondial, les investissements industriels de la Chine à l’étranger ne représentent que 21 % de ses investissements à l’étranger et vont de préférence dans les pays occidentaux tant à la recherche de techniques que de profits11. En Afrique, les investissements industriels chinois se font dans des activités intensives en main-d’oeuvre. Elles sont donc peu capitalistiques et peu industrialisantes, n’impliquant que de très limités transferts de technologies. Le 14e plan quinquennal (publié le 13 mars 2021) évoquait d’ailleurs la crainte d’une désindustrialisation anticipée en Chine et invitait donc les acteurs économiques à consolider le secteur industriel. Il s’agissait en réalité de la réaffirmation d’un principe énoncé dès 2015 : « que le secteur manufacturier renforce la nation » (zhizao qiang guo). Cette orientation est de surcroît cohérente avec une volonté affichée par le 14e plan d’une robotisation accélérée des activités à forte intensité de main-d’oeuvre conduisant en particulier à interrompre d’éventuelles délocalisations réimportatrices. La coopération avec l’Allemagne en vue de la quatrième révolution industrielle s’explique aussi par ce souci d’une « révolution robotique » (jiqiren geming) rendue prioritaire par Xi Jinpingen 2014. En effet, non seulement elle élèvera la productivité des travailleurs que des salaires devenus très élevés auraient sinon rendus non compétitifs. Mais elle permettra aussi d’ignorer le défi démographique d’une population trop rapidement vieillissante, faute d’avoir mis au monde une jeune génération numériquement assez importante pour justifier une économie tirée par la consommation. Aussi, n’est-il pas étonnant qu’il ne soit plus que rarement fait état d’une exportation des capacités de production industrielle et de la création subséquente de 85 millions d’emplois hors de Chine. La guerre commerciale entre la Chine et les États-Unis conforte également un recentrage annoncé en juillet 2020 qui va dans le même sens : cette stratégie dite de « circulation duale » (shuang xunhuan) ne peut qu’accroître l’autonomie de la Chine et donner le sentiment d’un confinement économique, voire d’un repli sur soi dans une conjoncture politique relativement adverse pour elle.

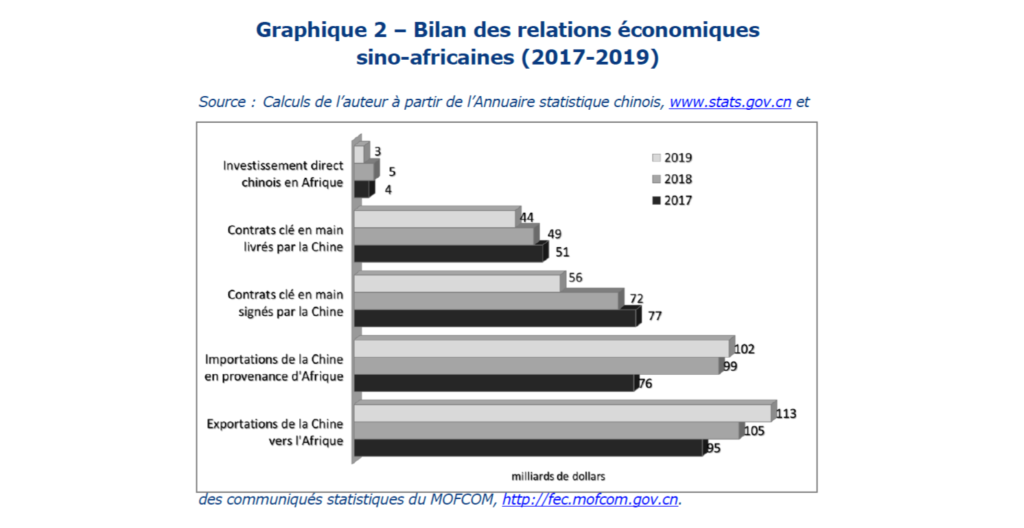

Ainsi, les entreprises chinoises investissent peu en Afrique. En revanche, elles y font du commerce et construisent des infrastructures pour le compte des gouvernements africains qui, eux, investissent dans ce domaine, à l’aide de financements chinois (voir graphique ci-après). On peut dès lors s’interroger sur la place des pays africains dans la stratégie des Nouvelles routes de la soie.

Les routes de la soie tant terrestres que maritimes s’inscrivent dans la lignée des routes traditionnelles du commerce entre l’Asie et l’Europe. La route maritime dans sa forme actuelle est née au XIXe siècle. Elle est l’héritière de la route des porcelaines fréquentée par les marchands arabes et indiens. Elle a ensuite été prolongée en Méditerranée, puis au-delà, jusqu’en Europe du Nord, grâce à l’ouverture du canal de Suez en 1869. L’un des premiers animateurs de la route maritime moderne est l’ancêtre17 de la CMA-CGM qui a été à l’origine de la création de Djibouti (1888) et du chemin de fer Djibouti–Addis-Abeba (1897). Ces routes n’ont donc pas été inventées par Xi Jinping en 2013. Mais elles ont été instrumentalisées à partir de cette date afin d’aider la Chine à pallier la crise de son modèle de croissance. Depuis la crise asiatique de 1998, et surtout depuis le début des années 2000, les responsables chinois ont tenté, avec un succès très limité, de réformer le modèle économique hérité de Deng Xiaoping. Ils ont essayé de transformer le moteur de leur économie, c’est-à-dire de substituer une croissance tirée par le marché intérieur à une croissance tirée par les marchés extérieurs.

D’où l’appel de Xi Jinping à Davos en 2017 en faveur d’une mondialisation libérale qu’il est presque possible d’interpréter comme un appel de détresse19. La stratégie des Nouvelles routes de la soie est donc une initiative pour mieux pénétrer les marchés européens (essentiellement l’Union européenne). En effet, ceux-ci sont le premier débouché pour les produits chinois devant les pays d’Asie du Sud-Est et les États-Unis. Le commerce de marchandises conteneurisées entre la Chine et l’Europe représente 15 % du commerce chinois (dont 94 % empruntent la voie maritime) tandis que celui à destination de l’Afrique ne représente que 4 %. De fait, tous modes de transport confondus (maritime, aérien et terrestre), l’Afrique ne pèse que 3 % du commerce mondial et 3 % du commerce chinois de marchandises.

Ainsi, du point de vue micro-économique (celui des entreprises chinoises), l’Afrique peut offrir des marchés importants. En revanche, d’un point de vue macro-économique (celui de la nation chinoise), c’est loin d’être le cas. Y compris en ce qui concerne l’accès aux matières premières, l’Afrique est très dépendante de la Chine. De son côté, la Chine s’est constitué une vaste palette de fournisseurs alternatifs pour ces mêmes matières premières. Elle ne sera donc jamais réellement dépendante de l’Afrique.

Le tableau 1 ci-après résume cette situation à partir des exportations de minerais et métaux, d’une part, et de combustibles, d’autre part. Seuls l’Afrique du Sud et l’Angola pourraient éventuellement prétendre jouer un rôle significatif, étant donné la relative dépendance de la Chine à leur égard. De fait, l’évolution récente des relations entre l’Australie et la Chine montre que cette dernière ne craint pas de remettre en cause sa supposée dépendance à l’égard de la première pour son approvisionnement en fer – ce qui en l’occurrence pourrait se faire pour le plus grand bénéfice (à court terme du moins) de certains pays africains comme la Guinée. Ici encore, le 14e plan quinquennal réaffirme clairement la volonté d’instaurer des chaînes industrielles qui respectent le principe de « la Chine d’abord » (yi wo wei zhu). Dans le cadre d’une division internationale du travail inégale, ce principe ne fait que renforcer l’Afrique dans son rôle de fournisseur de matières premières à côté d’autres régions et pays « ressource » (ziyuanguo). SOURCE : IFRI P16

Alicia GARCIA HERRERO

Alain KARSENTY

Johanna MALM

Thierry PAIRAULT

[/et_pb_text][/et_pb_column][/et_pb_row][/et_pb_section]