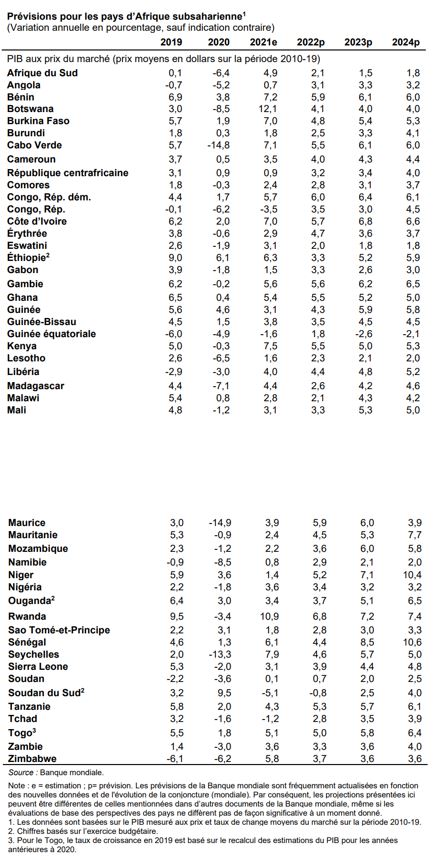

Après un rebond de 4,2 % en 2021, la croissance en Afrique subsaharienne s’est ralentie cette année en raison de tensions intérieures sur les prix en partie dues aux perturbations de l’approvisionnement consécutives à la guerre en Ukraine, ce qui réduit l’accessibilité financière des denrées alimentaires et les revenus réels, en particulier dans les pays à faible revenu. Les échanges commerciaux et financiers directs avec l’Europe et l’Asie centrale étant limités, certains des effets de la guerre en Ukraine sur l’économie de l’Afrique subsaharienne ont pu être contenus. Cependant, la forte décélération de la croissance mondiale et les pénuries de nourriture et de carburant liées à la guerre créent de fortes turbulences dans la région, et encore plus dans les pays qui dépendent des importations de blé de Russie et d’Ukraine (République démocratique du Congo, Éthiopie, Madagascar, Tanzanie). Dans de nombreux pays d’Afrique subsaharienne, l’augmentation du coût de la vie a par ailleurs réduit les bienfaits résultant de l’assouplissement des mesures de distanciation physique et sociale et de la hausse des recettes d’exportation de matières premières. Selon les estimations, la croissance des trois plus grandes économies de l’Afrique subsaharienne — Angola, Nigéria et Afrique du Sud — s’est établie à 3,8 % en 2021, tirée par un rebond de 4,9 % en Afrique du Sud.

La dynamique de croissance s’est poursuivie en Angola et au Nigéria, où les cours élevés du pétrole, la stabilisation de la production pétrolière et la reprise des secteurs non liés aux ressources naturelles ont soutenu l’activité pendant le premier semestre de cette année. Néanmoins, la persistance de taux d’inflation nationaux importants, les coupures de courant et les pénuries de nourriture et de carburant ont pesé sur la reprise. En Afrique du Sud, la croissance a été considérablement freinée par le durcissement de la politique monétaire, la hausse du chômage et les pannes d’électricité récurrentes. Les dommages causés aux infrastructures du principal port du pays à la suite de graves inondations ont également aggravé les perturbations des chaînes d’approvisionnement liées à la guerre en Ukraine et aux confinements en Chine. Ailleurs dans la région, l’impulsion apportée par le recul de la pandémie et le redémarrage progressif du tourisme est tempérée par la hausse rapide du coût de la vie et l’affaiblissement de la demande intérieure.

Enfin, dans certains pays, le surendettement, l’incertitude politique, les troubles sociaux et la violence continuent de compromettre la reprise, notamment dans les pays à faible revenu fragiles et touchés par des conflits. Perspectives : La croissance en Afrique subsaharienne devrait atteindre 3,7 % en 2022 et 3,8 % en 2023, ce qui correspond aux projections établies au mois de janvier dernier. Néanmoins, une fois exclues les trois plus grandes économies, la prévision a été revue à la baisse de 0,4 point de pourcentage pour 2022 et 2023. Bien que la hausse des cours des matières premières soit de nature à soutenir la reprise dans les industries extractives, la progression de l’inflation dans de nombreux pays tendra à éroder les revenus réels, affaiblir la demande et accentuer la pauvreté. La croissance des pays à faible revenu a été révisée à la baisse de près d’un point de pourcentage cette année, car l’inflation des prix alimentaires et les pénuries de denrées devraient frapper de plein fouet les populations vulnérables, aggravant encore l’insécurité alimentaire qui y règne déjà. Le ralentissement de la croissance régionale pourrait aussi amplifier les pertes de revenu par habitant entraînées par la pandémie.

L’Afrique subsaharienne devrait rester la seule région émergente et en développement où les revenus par habitant ne retrouveront pas leur niveau de 2019, même en 2023. En effet, l’année prochaine, dans environ 45 % des économies de la région et dans la moitié de ses pays fragiles et touchés par des conflits, le revenu par habitant devrait rester inférieur aux niveaux constatés avant la pandémie. Le renchérissement des factures d’importation de denrées alimentaires et de carburant pourrait en outre réduire à néant les récents progrès réalisés dans la lutte contre la pauvreté dans la région, en particulier dans les pays où les populations vulnérables sont nombreuses (République démocratique du Congo, Nigéria) et dans ceux qui sont fortement dépendants des importations de produits alimentaires (Bénin, Comores, Gambie, Mozambique). Risques : Les risques pesant sur ces prévisions sont essentiellement orientés à la baisse. Une perturbation prolongée du commerce mondial des céréales et des engrais à la suite de la guerre en Ukraine dégraderait considérablement l’accessibilité financière et la disponibilité des aliments de base dans toute la région. En outre, l’insécurité et la violence pourraient également assombrir les perspectives de croissance, en particulier dans les pays à faible revenu, tandis que l’augmentation rapide du coût de la vie risque d’envenimer les troubles sociaux. Un ralentissement plus rapide que prévu de l’économie mondiale, qui pourrait être provoqué par l’accélération du durcissement des politiques monétaires dans les économies avancées et la résurgence de la COVID-19 dans le monde, nuirait à de nombreux pays exportateurs de produits de base d’Afrique subsaharienne. En effet, le resserrement significatif des conditions financières dans les économies émergentes et en développement augmenterait les coûts d’emprunt, donc le risque de surendettement. La marge de manœuvre budgétaire, déjà limitée par les niveaux élevés de la dette publique, pourrait encore se réduire si les pressions sur les dépenses visant à limiter l’impact de la hausse des prix des denrées alimentaires et des carburants continuent de s’intensifier. Enfin, la persistance de l’inflation intérieure pourrait accélérer le durcissement de la politique monétaire et accroître les risques de stagflation dans la région.