Le Sénégal a déjà publié huit (9) rapports couvrant les années 2013 à 2021. La première validation du Sénégal a abouti le 08 mai 2018 à la décision du Conseil d’Administration (CA) de l’ITIE internationale qui a reconnu le Sénégal comme pays ayant accompli des progrès satisfaisants dans la mise en œuvre de la Norme ITIE. En effet, le Conseil d’Administration de l’ITIE a indiqué que : « Le Sénégal a réalisé des progrès rapides au cours de ses quatre années de mise en œuvre de l’ITIE, qui ont débouché sur des impacts concrets grâce à des réformes gouvernementales et à des actions de sensibilisation renforcées auprès des communautés hôtes relativement à leurs droits et leurs prérogatives. La Validation a confirmé que le Sénégal a utilisé l’ITIE en appui aux réformes promulguées dans le cadre de la supervision des industries extractives et de la gestion des finances publiques. ». La deuxième validation du Sénégal a démarré le 1er juillet 2021 et le Conseil d’administration de l’ITIE a conclu le 21 octobre 2021, que le Sénégal a atteint un score très élevé (93 points) dans la mise en œuvre de l’ITIE. Le score global est une moyenne des scores des trois composantes afférentes à l’engagement des parties prenantes, à la transparence, et aux résultats et à l’impact.

Chiffres clés du Rapport ITIE 2022 : Revenus du secteur extractif

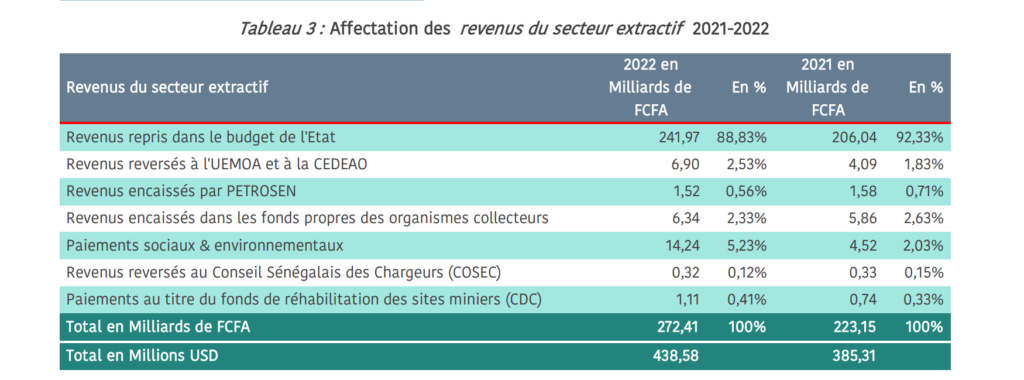

Sur la base des données déclarées par les entités publiques, après travaux de conciliation, le total des revenus générés par le secteur extractif pour l’année 2022 s’élève à 270,55 milliards de FCFA (435,58 millions USD), dont 241,97 milliards affectés au budget de l’Etat.

Le tableau suivant retrace l’évolution des revenus générés par le secteur extractif hors paiements sociaux et environnementaux et garanties de la réhabilitation par secteur depuis 2017 :

Le total des revenus générés par le secteur extractif au Sénégal en 2022 a évolué de 39,18 milliards de FCFA par rapport à l’exercice 2021, enregistrant ainsi, une hausse de 17,9%. Cette hausse s’explique par plusieurs facteurs. Les revenus du secteur minier sont en hausse de 28,67 milliards de FCFA, passant de 203,01 milliards de FCFA en 2021 à 231,68 milliards de FCFA en 2022. Cette hausse est expliquée principalement par :

Ø Une augmentation des deux flux « Impôt sur le revenu des valeurs mobilières » et « Dividendes versés à l’Etat » provenant principalement de la déclaration de la société « Sabodala Gold Operations (SGO) » en son nom et au nom de la société « Massawa SA » respectivement pour 19 512 723 643 FCFA et 13 745 906 089 FCFA ;

Ø Une augmentation du flux « Redevance Minière » provenant principalement de la déclaration unilatérale de la DGCPT qui a renseigné avoir perçu 10 203 846 408 FCFA avec la mention « Régisseur des mines ». En l’absence de l’information sur le contribuable, nous n’avons pas été en mesure de vérifier si ces paiements constituent un doublon avec la déclaration de la DGM et par conséquent, ils ont été maintenus à ce stade ;

Ø Une diminution du flux « Redressements fiscaux » de de 23 648 973 658 FCFA (passant de 24 816 958 414 FCFA en 2021 à 1 167 984 756 FCFA seulement en 2022) ; Les revenus du secteur des hydrocarbures sont en hausse de 10,48 milliards de FCFA, passant de 14,9 milliards de FCFA en 2021 à 25,4 milliards de FCFA en 2022. Cette hausse est expliquée principalement par :

Ø Une augmentation du flux « Retenue à la source sur sommes versées à des tiers » pour un total de 3 091 055 631 FCFA, provenant principalement par les montants payés par la société « BP Sénégal Investments Limited » pour 5 026 896 703 FCFA en 2022 contre 1 935 965 356 FCFA en 2021 ; il s’agit des versements des retenus à la source à des tiers pour dans le cadre du projet GTA ;

Ø Une augmentation du flux « Retenues à la source sur salaires (IR, TRIMF et CFCE) » pour un total de 3 014 959 570 FCFA qui s’explique principalement par les déclarations de BP Sénégal Investments Limited et Woodside Energy Senegal comme suit :

Les revenus générés par le secteur extractif en 2022 ont été affectés à 88,83% au Budget de l’Etat. Le reste des revenus est réparti entre le compte d’exploitation de la société nationale PETROSEN, les fonds propres des organismes collecteurs, les fonds revenant à l’UEMOA et à la CEDEAO, les dépenses sociales et environnementales et le fonds de réhabilitation des sites miniers.

L’affectation des revenus générés par le secteur extractif montre une nette amélioration au titre des paiement sociaux et environnementaux qui passe de 4.52 milliards de FCFA en 2021 à 14.24 milliards de FCFA en 2022. Cette variation provient principalement de la déclaration d’ICS au titre de Impenses payées dans la zone de Thiès à la suite des dégâts survenus. Le détail des paiements des 272,41 milliards de FCFA du secteur extractif en 2022, par entité perceptrice et par destination se présente comme suit :

Le détail des paiements par société, par flux, par organisme collecteur et par projet est présenté à la section 5.2 du présent rapport. Revenus des entreprises d’Etat Les revenus encaissés par PETROSEN s’élèvent en 2022 à 1,52 milliards de FCFA.

Revenus reversés au Trésor En 2022, les revenus encaissés du secteur extractif par le Trésor s’élèvent à 272,407 milliards FCFA (438,58 millions USD).

L’année 2022 a vu un record annuel moyen du prix de l’or sur le marché de Londres (LBMA PM) de 1 800 $ US/oz. Le prix de l’or a clôturé l’année avec un gain marginal, malgré un dollar américain fort et la hausse des taux d’intérêt mondiaux. Bien que le prix moyen du quatrième trimestre ait été légèrement plus faible à la fois en glissement trimestriel et en glissement annuel, une forte reprise en novembre a été suivie d’une reprise continue tout au long des dernières semaines de l’année14. La courbe ci-après décrit l’évolution du cours d’or en 2022 en US$.

Par ailleurs, la demande mondiale de zircon est restée stable en 2022, portée par le secteur de la céramique au Semestre 1 (environ 50 % des débouchés du zircon). Un ralentissement a néanmoins été observé à partir du trimestre 3 (T3) en raison de la baisse d’activité économique mondiale, impactant la consommation de céramique et l’activité de fonderie et réfractaires. En parallèle, la production de zircon a légèrement diminué, avec une baisse de 1 %. Le marché est resté en léger déficit sur l’année Le prix de marché du zircon a été bien orienté sur l’année et s’est ainsi établi à 2 093 $/t FOB en moyenne, (+40 % vs 2021), tout en amorçant un retournement de tendance sur la fin de l’année. La demande mondiale de produits titanifères est restée stable par rapport aux records atteints en 2021. Cela résulte d’une production soutenue de pigments TiO2 (environ 90% des débouchés des produits titanifères) au S1, partiellement contrebalancée par une chute de la demande au T4 liée à un déstockage massif des produits finaux. En situation de tension au S1, le marché a commencé à décélérer au T3 avant de terminer l’année en situation de surplus. Le prix marché moyen du laitier de qualité CP, tel que produit par Eramet en Norvège a augmenté à 858$/t en 2022 (+10%).

Concernant, le prix de la tonne de phosphate en hausse de 73% entre Janvier et Décembre 2022 à cause principalement de la guerre en Ukraine qui a débouché sur des sanctions contre la Russie, grand pays producteur d’engrais.

Globalement, sous l’effet des prix et d’un suivi plus étroit, les services de l’Etat ont engrangé en 2022 plus de 200 milliards de FCFA de recettes du secteur. Cependant, à l’heure actuelle, le secteur extractif sénégalais est composé essentiellement d’exploitations de mines et carrières (or, phosphates, sables minéralisés et calcaires pour la fabrication du ciment). De ce fait, le potentiel de création d’emplois est limité. La transformation sur place des produits miniers en produits finis ayant une plus grande valeur ajoutée, et le renforcement des liaisons intersectorielles pouvant accélérer le développement industriel, pourraient palier à cette faiblesse. Une plus grande implication des nationaux dans la sous-traitance et la fourniture de biens et services constituerait un bon levier pour augmenter la création d’emplois directs.

Exhaustivité des données

Toutes les entreprises extractives sélectionnées dans le périmètre ont soumis leurs déclarations de paiements à l’exception de : – SORED MINES – African Investment Group SA – TALIX MINES SARL EX TETA CAR. Le total des recettes déclarées par les organismes collecteurs auprès de ces trois (3) sociétés est égale à 171 665 151 FCFA, soir 0,072% du total des recettes du secteur extractif. Toutes les entités publiques retenues dans le périmètre ont soumis leurs formulaires de déclaration.

Résultats des travaux de rapprochement

Le rapprochement des paiements a été effectué sur la base du périmètre arrêté par le Comité National ITIE tel que détaillé à la Section 3.1 du présent rapport. L’exercice de rapprochement a permis de couvrir 93,45% du total des revenus extractifs reportés par l’État. Le total compensé des écarts n’ayant pas pu être rapprochés s’élève à 15,65 milliards de FCFA, soit l’équivalent de 6,55 % des revenus reportés par l’État. Ce total est au-dessus du seuil d’erreur acceptable fixé à 2 % par le Comité National ITIE et par conséquent, ces écarts sont de nature à impacter la fiabilité des données reportées dans le présent rapport. Les écarts par société et par flux de paiement sont présentés et analysés à la section 3.3.2 du présent rapport. Le tableau suivant présente un récapitulatif des travaux de rapprochements.

Assurance des données

Les procédures d’assurance convenues par le Comité National ITIE ainsi que l’évaluation du respect de ces procédures par les entités déclarantes sont détaillées à la Section 3.2.4 du présent rapport. (i) Sur les vingt-six (26) sociétés ayant soumis un formulaire de déclaration :

ü Quinze (15) sociétés se sont conformées aux procédures d’assurances convenues par le Comité National ITIE. Le total des paiements effectués par ces sociétés s’est élevé à 185,10 milliards de FCFA représentant 89,20% du total des paiements rapportés par les sociétés retenues dans le périmètre de conciliation.

ü Deux (2) sociétés se sont partiellement conformées aux procédures d’assurances convenues par le Comité National ITIE. Le total des paiements effectués par ces sociétés s’est élevé à 0,93 milliards de FCFA représentant 0,45% du total des paiements rapportés par les sociétés retenues dans le périmètre de conciliation.

ü Onze (11) sociétés ne se sont pas conformées aux procédures d’assurances convenues par le Comité National ITIE. Le total des paiements effectués par ces sociétés s’est élevé à 21,49 milliards de FCFA représentant 10,35% du total des paiements rapportés par les sociétés retenues dans le périmètre de conciliation. La liste des sociétés concernées est présentée en Annexe 4. (ii) Pour les formulaires de déclaration des organismes collecteurs, la situation se présente comme suit :

ü Pour les six (06) régies financières retenues dans le périmètre de rapprochement, aucune déclaration n’a fait l’objet de certification par la Cour des Comptes conformément aux procédures d’assurances convenues par le Comité National ITIE. Le total des recettes déclarées par ces régies s’est élevé à 203,068 milliards FCFA.

ü Pour la société nationale PETROSEN, le formulaire de déclaration n’a pas été signé par un haut responsable ou d’une personne habilitée à engager l’entreprise, et n’a pas été certifié par un auditeur externe. Le total des recettes déclarées par PETROSEN s’est élevé à 1,52 milliards de FCFA ;

ü Les formulaires de déclaration de la CSS et de l’IPRES ont porté la signature d’un haut responsable ou d’une personne habilitée, mais uniquement celui de l’IPRES a été certifié par le commissaire aux comptes de l’organisme. Les recettes déclarées par la CSS et l’IPRES se sont élevées respectivement à 0,80 milliards de FCFA et à 4,63 milliards de FCFA. Le détail d’évaluation est présenté dans la section 4.5.6 du présent rapport. Sur la base de cette évaluation, nous ne pouvons pas conclure avec une assurance raisonnable sur le caractère exhaustif et fiable des données ITIE présentées dans le présent rapport.

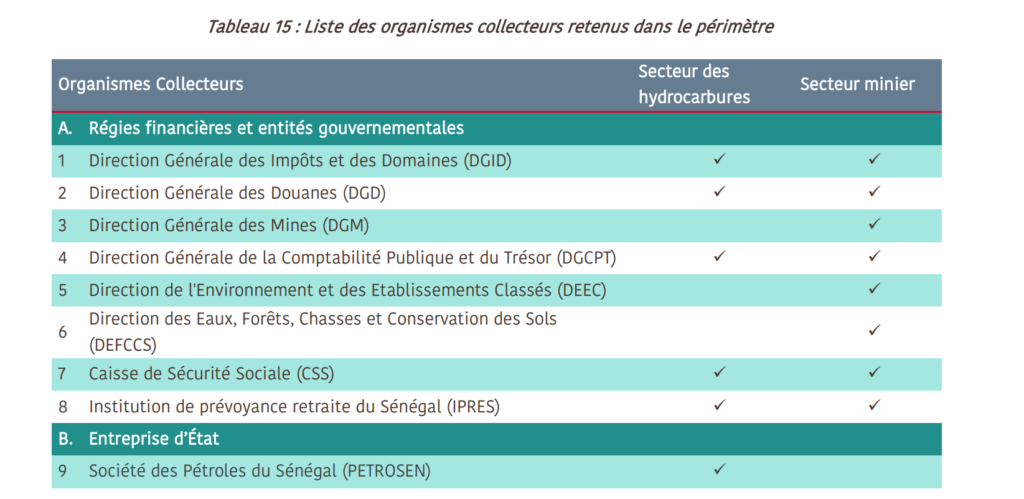

Périmètre des organismes collecteurs

Sur la base du périmètre arrêté par le Comité National ITIE-Sénégal, neuf (9) organismes collecteurs ont été retenus pour la déclaration pour le compte de l’État des paiements reçus des sociétés extractives.

Pour le rapport ITIE 2022, le Comité National ITIE-Sénégal a décidé de maintenir tous les flux retenus dans les périmètres des exercices précédents (61 flux) sans recours au calcul des critères de matérialité. ; Par ailleurs et afin d’assurer la couverture par le Rapport ITIE 2022 de tous les paiements significatifs du secteur extractif, le Comité National a maintenu le principe de déclaration additionnelle de tout « autre paiement significatif » qui se trouverait au-dessus du seuil de 25 Millions de FCFA.

Concernant les mines

: a) Les sociétés minières procèdent à la déclaration de la redevance minière. Cette déclaration contient la production vendue ainsi que les ventes à l’étranger et au Sénégal, la valeur des ventes, et parfois le stock disponible. A présent, les déclarations depuis 2018 contiennent systématiquement la production stockée.

- b) L’Administration minière procède à la vérification de la déclaration en identifiant les détails de la production vendue, les frais déductibles, et le calcul de la redevance minière. Cette vérification est sanctionnée par un procès-verbal. Pour l’Or, l’administration des mines assiste à toutes les opérations des levées de l’Or.

- c) A l’issue de la vérification, l’Administration des Mines prépare un projet d’arrêté fixant la taxe ad-valorem due par l’entreprise pour l’exercice concerné : 1. pour les entreprises soumises au Code de 2003, ce projet d’arrêté renseigne sur les ventes à l’étranger et les ventes au Sénégal en précisant les : ünature du produit ;

ü production ;

ü tonnage vendu ;

ü stock ;

ü recettes (FCFA) ;

ü coût à la tonne (FCFA/T)

ü frais déductibles ;

ü valeur taxable et le taux de la redevance appliquée à l’entreprise ;

ü taxe ad-valorem (FCFA).

Pour les entreprises soumises au Code de 2016, l’article 77 dudit code dispose : « A l’exception des activités d’exploitation faisant l’objet de contrat de partage de production, toute activité d’exploitation de substances minérales, autorisée conformément aux dispositions du présent Code, est soumise au paiement trimestriel de la redevance minière dont l’assiette est la valeur marchande du produit commercialisé localement ou la valeur FOB du produit exporté ».

Concernant les carrières

Chaque exploitant dépose au service régional concerné, le récapitulatif de la production et des tonnages vendu. Après vérifications des informations et sur la base de la production commercialisée, le chef de service calcule la taxe d’extraction telle que prévue par la loi. Pour les carrières publiques, le promoteur achète les bons d’extraction au niveau du service régional des mines et de la géologie de la région qui abrite l’exploitation. Dans chaque carrière publique, l’Administration dispose d’agents communément appelés « pointeurs », qui procèdent journalièrement à la comptabilisation des volumes de matériaux extraits. Le Code minier de 2016 a changé l’assiette et relevé les taux. En effet, l’article 77 du code de 2016 établit une redevance minière pour les carrières en lieu et place de la taxe d’extraction prévue à l’article 49 du Code de 1988, paragraphe 4 qui indique : » La taxe d’extraction est fixée uniformément au mètre cube (m3) de matériaux extraits de la carrière à deux cent francs CFA (200 F CFA) pour les matériaux durs et cent francs CFA (100 F CFA) pour les matériaux meubles. »

Les nouveaux taux sont établis comme suit : – Substances de carrière concassées : 4% de la valeur marchande du produit concassé ; – Substances de carrière extraites non concassées et/ou de ramassage : Une redevance proportionnelle au volume de substances extraites ou ramassées fixée comme suit : 500 F/m3 pour les matériaux durs et 300 F/m3 pour les matériaux meubles.

En mars 2021, Le Ministère des Mines et de la Géologie a adopté un nouveau manuel27 de procédures qui porte dans sa deuxième partie sur les procédures de suivi de la production et de recouvrement de de la redevance minière. le nouveau manuel est déjà en application. Les quantités de production par produit de base sont publiées régulièrement par le Ministère des Mines sur son site : https://minesgeologie.gouv.sn/node/48 et le Comité national ITIE sur la page : http://itie.sn/statistiques-minieres/.

Toutefois, celles relatives à l’exercice 2022 ne sont pas encore disponibles. Dans le cadre du rapport 2021, les responsables de la DGM ont expliqué les écarts relevés ci-haut et le retard dans la publication des données sur la production sont dus principalement au fait que le PV matérialisant l’accord entre l’opérateur et l’administration sur les données finales n’est signé qu’après de longs échanges entre les deux parties et la réglementation n’a pas prévu de date limite pour la validation des données finales. Par ailleurs, la DGM a précisé que :

ü Les statistiques de productions commerciales de 2021 sont publiées sur le site du Ministère des Mines et de la Géologie.

ü la publication annuelle du bulletin des données minières est toujours en cours.

ü Le Ministère compte rendre effective la publication trimestrielle du bulletin en 2024.

ü Les données minières de 2021 ont été publiées à l’occasion du septième Salon International des Mines (SIM SENEGAL) qui s’est déroulé du 03 au 05 octobre 2023.

ü Le bulletin de 2022 est en cours de finalisation

Secteur Minier au Sénégal

Le Sénégal dispose d’un potentiel géologique important avec une grande diversité de substances minérales comprenant des métaux précieux (or et platinoïdes), des métaux de base (fer, cuivre, chrome, nickel), des minéraux industriels (phosphates, calcaires industriels, barytine etc.), des minéraux lourds (zircon et titane), des pierres ornementales et des matériaux de construction, etc. La diversification de l’activité minière se réalise à travers le développement de la filière phosphates – fertilisants, la relance du projet intégré sur le fer de la Falémé, l’accélération de l’exploitation du secteur aurifère dans la région de Kédougou, l’encadrement et la promotion des mines artisanales, l’accélération de l’exploitation des gisements de zircon et enfin, le développement d’un hub minier régional. Les zones d’exploitation se situent principalement dans les régions de Thiès (Ouest), de Matam (Nord-Est) et de Kédougou (Sud-Est).

Prorogation du statut de l’Entreprise Franche d’Exportation (EFE) jusqu’au 31 Décembre 2024

Institué par la loi n° 95-3456 du 29 décembre 1995, le statut de l’Entreprise Franche d’Exportation est destiné à assurer la promotion des exportations. Il se présente comme un dispositif attractif pour les investisseurs et spécialement ouvert pour les producteurs de biens, essentiellement portés vers les marchés extérieurs. Sont concernées les entreprises industrielles, agricoles et de téléservices qui exportent au moins 80 % de leur production. Ce statut confère des avantages fiscaux et douaniers, notamment la réduction de l’impôt sur les sociétés, l’exonération en matière de contribution forfaitaire à la charge de l’employeur (contribution patronale assise sur les salaires) et de contribution économique locale (impôt local). La loi n° 2021-42 du 20 décembre 2021 portant loi de finances pour l’année 202257 proroge le statut de l’EFE jusqu’au 31 Décembre 202458 . La Direction Générale des Impôts et des Domaines publie annuellement la liste des entreprises agréées au statut de l’EFE, après contrôle de la validité de leur agrément. Certaines entreprises minières restent bénéficiaires59 de ce statut malgré les dispositions de l’article 253 du CGI qui dispose : « Les entreprises minières et pétrolières sont exclues du bénéfice des dispositions du présent article ». Loi n° 2022-19 du 27 mai 202260 portant loi de finances rectificative pour l’année 2022 institue à l’article 81 une nouvelle redevance de 1% pour les entreprises qui exploitent le phosphate. Toutefois, l’article 77 du Code minier de 2016 a prévu des taux de redevance de 5% pour les phosphates calciques ou d’alumine et 1,5% pour l’acide phosphorique. Aucune évaluation de l’impact de cette mesure sur les revenus futurs n’a été réalisée. SOURCE : EXTRAIT RAPPORT ITIE 2022