Le Sénégal devrait profiter, en 2023, de ses ressources issues de la production de pétrole et de gaz. Les recettes vont ainsi porter la croissance de l’économie sénégalaise qui globalement est attendue en progression de 7,8% sur la période 2023-2025. C’est ce qui ressort du Document de Programmation budgétaire et économique pluriannuelle (DPBEP) 2023-2025 produit par le ministère des Finances et du Budget dirigé par Abdoulaye Daouda Diallo. Le DPBEP 2023-2025 est un cadre de référence pour la préparation de la loi de finances pour l’année 2023. Il marque sa dixième année d’élaboration et s’inscrit tout naturellement dans la dynamique d’un développement économique, social, inclusif et solidaire, d’équité territoriale et de justice sociale, selon le MFB. Il définit ainsi, les orientations y afférentes et détermine, le niveau global projeté des recettes et des dépenses. Dakar Times a consulté le document pour ses lecteurs. Il aborde, grosso modo, l’évolution de la situation économique sur la période 2021-2022 et aux perspectives macro-économiques 2023-2025 ; la gestion des finances publiques 2021-2022 ; les orientations et perspectives budgétaires 2023-2025 ; la situation financière des organismes publics ; les risques budgétaires.

Situation socio-économique du Sénégal en 2021

Après avoir évoqué les développements internationaux, en notant que le FMI, dans ses dernières perspectives économiques, a estimé la croissance du PIB à 5,9% en 2021 pour l’économie mondiale contre un repli de 3,1% en 2020, avec une croissance dans les pays avancés estimée à 5,2% en 2021 contre un repli de 4,5% un an auparavant, le Document de Programmation budgétaire et économique pluriannuelle (DPBEP) 2023-2025 stipule, pour ce qui concerne l’évolution des indicateurs économiques, que l’activité économique s’est redynamisée en 2021 du fait de la conjonction de plusieurs facteurs, notamment, une meilleure maitrise de la pandémie de la Covid-19. L’économie a ainsi retrouvé un nouveau sentier de croissance soutenue grâce à un environnement beaucoup plus favorable.

L’environnement économique interne a bénéficié de la poursuite des investissements structurants dans le cadre de l’exécution des projets et programmes du PSE inscrits dans le Plan d’Actions prioritaires ajusté et accéléré (PAP2A). La consolidation des acquis à travers la réalisation des réformes relatives, notamment, à la deuxième phase du «compact with africa », à la SRMT et au développement des PPP a contribué à maintenir le dynamisme de l’activité économique.

Ce dynamisme a également tiré profit du renforcement du secteur privé, à travers les mesures et initiatives phares prises dans le cadre du PAP2A, relatives, entre autres (i) à la modernisation graduelle de l’économie, (ii) à la mutualisation des structures publiques de soutien au secteur privé, (iii) au renforcement de la production agricole et (iv) au développement de l’industrie, notamment, pharmaceutique.

Globalement, l’activité économique est ressortie en hausse de 6,1% en 2021 contre 1,3% en 2020. Cette reprise est tirée par la forte progression de l’activité dans les secteurs secondaire (+10,9%) et tertiaire (+5,7%). En revanche, le secteur primaire s’est inscrit en retrait de 1,0% après une hausse de 15,9% en 2020.

Dans le secteur primaire, le repli de la croissance de l’activité en 2021, comparativement à 2020, s’explique principalement par les contre-performances des sous-secteurs de l’agriculture et de la pêche. Conséquemment au démarrage (normal à tardif) de la saison des pluies, le sous-secteur agricole et des activités annexes a subi une campagne perturbée. En effet, la production céréalière est ressortie avec une légère baisse de 2,9% en 2021, atténuée par la hausse de la production rizicole (2,4%). Quant à la production d’arachide, elle a également chuté de 6,7% comparativement à la campagne 2020-2021. En revanche, le sous-secteur a tiré profit du renforcement de la production horticole avec le démarrage de l’exploitation de nouveaux Domaines agricoles communautaires (DAC). Les productions de légumes et fruits, en quantité, ont respectivement augmenté de 4,9% et 1,2%.

Le secteur secondaire, pour sa part, a enregistré une nette reprise en 2021 après les contre-performances de 2020, profitant des effets des mesures de relance économique et de la poursuite de l’exécution des projets structurants du PAP2A. En effet, le secteur a affiché une progression de 10,9% en 2021 après une contraction de 0,4% l’année précédente. Cette reprise a été plus vigoureuse dans les sous-secteurs des industries extractives, de la fabrication de produits agroalimentaires, de la construction et des matériaux de construction.

Au niveau du secteur tertiaire, après le repli observé en 2020, l’activité économique s’est nettement redressée en 2021 en liaison avec la levée progressive de la quasitotalité des restrictions qui étaient liées à la propagation de la pandémie de la Covid-19. Globalement, la croissance du secteur tertiaire est ressortie en hausse de 5,7% après un repli de 0,1% en 2020. Cette reprise est portée par les performances enregistrées dans les sous-secteurs de l’information et communication, du commerce, des activités immobilières, des activités artistiques, culturelles, sportives et récréatives et du transport.

Dans l’ensemble, la consommation finale est estimée en hausse de 5,9% contre 2,3% l’année précédente, soutenue à la fois par les segments privé (+5%) et public (+6,0%). Au total, la consommation finale représenterait 83,1% du PIB en 2021 contre 83,5% en 2020, ce qui porte le taux d’épargne intérieure à 16,9%, soit une amélioration de 0,4 point de pourcentage par rapport à 2020.

Pour ce qui est de l’investissement, mesuré par la Formation brute de Capital fixe (FBCF), il s’est amélioré nettement pour s’établir à 31,4% du PIB en 2021 (contre 29,5% du PIB en 2020). Ainsi, la FBCF affiche une progression de 10,7% en 2021 impulsée par l’investissement public et la reprise de la composante privée en rapport avec la réalisation des investissements structurants dans le cadre du PAP2A à travers, notamment, les zones économiques spéciales, l’amélioration de l’offre énergétique et le renforcement des Investissements directs étrangers (IDE).

Globalement, la demande intérieure est ressortie en hausse de 5,3% en 2021 contre 6,4% en 2020. Du côté de la demande extérieure, les importations et les exportations de biens et services se sont renforcées respectivement de 8,0% et 14,7% en 2021.

Sur l’évolution des prix, l’inflation, mesurée par l’Indice national des prix à la consommation (INPC), est ressortie à 2,2% en 2021 contre 2,3% en 2020. En effet, cette progression s’explique par le renchérissement des « produis alimentaires et boissons non alcoolisées » (+2,9%), du transport (+2,3%), des « meubles, articles de ménages et entretiens courants du foyer » (+2,9%). Toutefois, l’inflation s’est maintenue en deçà du seuil communautaire de 3,0%, retenu dans le cadre de la surveillance multilatérale au sein de l’UEMOA. Les prix à la production, mesurés par le déflateur du PIB, ont cru de 2,4% en 2021 contre 1,5% un an plutôt.

L’économie sénégalaise a enregistré des gains de compétitivité vis-à-vis de nos partenaires commerciaux durant l’exercice 2021, estimés à 0,4%, imputables au différentiel d’inflation favorable (-2,5%), amoindris, cependant par l’appréciation du FCFA par rapport à la monnaie des pays partenaires (+2,1%).

Globalement à fin 2021, la pression fiscale est ressortie à 16,9% du PIB contre 16,7% un an auparavant, soit une légère augmentation de 0,2 point de pourcentage.

S’agissant des échanges avec l’extérieur, le déficit du compte des transactions courantes est estimé à 2 037,3 milliards FCFA (13,3% du PIB) en 2021 contre 1 532,3 milliards FCFA (10,9% du PIB) en 2020. Cette situation reflète principalement l’aggravation du solde de la balance des services (-470,4 milliards FCFA). Quant au solde de la balance commerciale, le déficit est passé de 1 609,5 milliards en 2020 à 1 719,5 milliards FCFA, soit une dégradation de 110,0 milliards FCFA en 2021. Cette situation est imputable essentiellement à la hausse plus marquée des importations (+735,4 milliards FCFA) comparée à celle des exportations de biens (+625,4 milliards FCFA).

Concernant la balance des services, le déficit s’est dégradé de 470,4 milliards, passant de 1 017,2 milliards à 1 487,6 milliards FCFA entre 2020 et 2021. Cette évolution est imputable au poste « fret et assurances » (-133,6 milliards) résultant des importations de biens, en rapport, notamment aux activités de recherche dans le cadre des projets pétroliers et gaziers.

Pour ce qui est de la balance des revenus primaires, le déficit s’est dégradé de 8,0 milliards FCFA en 2021 pour s’établir à 348,9 milliards contre 340,9 milliards FCFA en 2020 avec des paiements d’intérêt sur la dette publique en hausse de 2,3 milliards.

Concernant la situation monétaire en 2021, elle a été marquée par une augmentation des avoirs extérieurs nets (+142,2 milliards FCFA), un accroissement des créances intérieures (+868,3 milliards FCFA) et une expansion de la masse monétaire (+1084,3 milliards FCFA).

Projections économiques pour 2022

D’après le document consulté, l’année 2022 devrait consolider la reprise enclenchée en 2021, malgré la persistance de la pandémie de la Covid-19. Toutefois, des inquiétudes subsistent en liaison avec les tensions géopolitiques, notamment, le conflit russo-ukrainien et les sanctions de la CEDEAO infligées au Mali, lesquelles pourraient avoir des répercussions négatives sur les chaînes d’approvisionnement.

L’activité économique au titre de 2022 bénéficierait des effets attendus des différentes mesures de soutien à l’économie nationale dans le cadre de la mise en œuvre effective des projets prioritaires structurants inscrits dans le PAP2A, notamment, dans le domaine agricole et pharmaceutique. La mise en œuvre des réformes de troisième génération inscrites dans le Programme de Réformes de l’Environnement des Affaires et de la Compétitivité (PREAC III) ainsi que l’exécution de la seconde phase du compact MCA-Sénégal « Power to compact » seraient également d’un apport considérable dans le cadre de la relance de l’économie. Par ailleurs, l’économie nationale profiterait des retombées positives de la reprise de la demande mondiale facilitée, d’une part, par une meilleure maitrise de la maladie de la Covid-19 et, d’autre part, par la levée totale des mesures de restrictions de circulation des personnes et des biens.

Globalement, le taux de croissance du PIB réel a été révisé à 5,1% en 2022 contre une prévision initiale de 5,5% et une estimation de 6,1% en 2021, soit un repli de 1 point de pourcentage. Cette croissance serait à la fois tirée par les secteurs primaire (+5,3%), secondaire (+4,9%) et tertiaire (+5,2%), à en croire le ministère des Finances et du Budget.

Pour les perspectives économiques pour la période 2023-2025, il faut retenir qu’à moyen terme, l’activité économie sénégalaise devrait se consolider à la faveur des projets, programmes et reformes structurants inscrits dans le cadre du PAP2A doublée d’une conjoncture internationale beaucoup plus résiliente, même si le risque d’un impact négatif pesant des tensions géopolitiques actuelles en Europe n’est pas à écarter. En 2023, la croissance de l’économie sénégalaise devrait également bénéficier du développement des activités relatives à la production de pétrole et de gaz ainsi que ses effets induits sur les autres secteurs de l’économie.

D’après les calculs faits par le MFB, globalement, la croissance de l’économie est attendue en progression de 7,8% sur la période 2023-2025 contre 5,1% en 2022, avec un pic de 10,5% en 2023, première année de production de pétrole et gaz. Cette bonne orientation de l’économie nationale devrait être soutenue par le secteur secondaire (+13,1%), le secteur tertiaire (+6,2%) et le secteur primaire (+3,7%). En perspectives sur le moyen terme, les efforts de l’Etat en matière d’assainissement des finances publiques, notamment, la mise en œuvre de la SRMT, le déficit budgétaire devrait se réduire.

Gestion des finances publiques 2021-2022

En faisant la situation de l’exécution budgétaire de 2021 , les services du ministère des Finances et du Budget estiment que l’analyse du Tableau des Opérations financières de l’Etat (TOFE) de 2021 fait ressortir une mobilisation globale des recettes budgétaires de 2 978,5 milliards FCFA et une exécution des dépenses d’un montant de 3 943,7 milliards FCFA, soit un déficit de 965,2 milliards FCFA. Le financement de ce déficit est assuré par une accumulation nette de passif de 1 395,4 milliards FCFA et une acquisition nette d’actifs financiers à hauteur de 432,5 milliards FCFA.

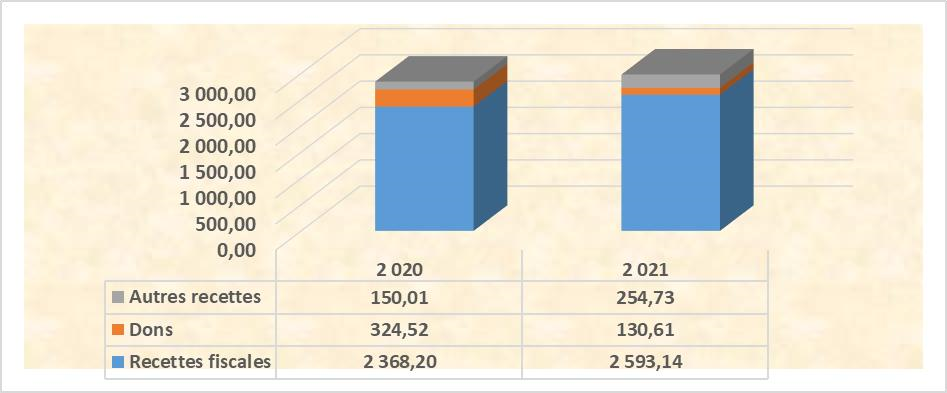

Pour ce qui est de la mobilisation des ressources budgétaires, on nous informe que le montant global des recettes budgétaires s’est établi à 2 978,5 milliards FCFA, dont 2 593,1 milliards FCFA de recettes fiscales (87,1%), 130,6 milliards FCFA de dons (4,4%) et 254,7 milliards FCFA de recettes non fiscales, représentant 8,6% du total.

Comparativement à l’année 2020, les recettes totales se sont accrues de 135,74 milliards FCFA, soit 4,8% en termes relatifs. Cette hausse découle des progressions notées au niveau des recettes fiscales (+215,36 milliards, soit +9,1%) et des recettes non fiscales (+104,72 milliards, +69,8%). Elle a été amoindrie par la forte baisse enregistrée au niveau des dons (-193,91 milliards ; -59,8%).

Les recettes fiscales sont passées de 2 368,2 milliards FCFA en 2020 à 2 593,1 milliards FCFA en 2021, soit une progression absolue de 224,9 milliards FCFA. Cette progression résulte des performances notées au niveau des principales lignes de recettes dont les impôts sur le revenu, les bénéfices et les gains en capital (+54,3 milliards FCFA), les impôts sur les salaires et la main d’œuvre (+25,1 milliards FCFA), les impôts sur les biens et services (+64,7 milliards FCFA), les impôts sur le commerce extérieur et les transactions internationales (+54,7 milliards FCFA), les impôts sur le patrimoine (+13,4 milliards FCFA) et les autres recettes fiscales (+12,8 milliards FCFA).

La hausse des impôts sur le revenu, les bénéfices et les gains en capital d’un montant de 54,3 milliards FCFA résulte de celle de l’impôt sur le revenu des personnes physiques de 69,78 milliards FCFA. Elle a été atténuée par la contraction de 13,4 milliards FCFA de l’impôt sur les sociétés.

S’agissant de la progression de 64,7 milliards FCFA des impôts sur les biens et services, elle est expliquée essentiellement par celle de la TVA à l’importation qui s’est appréciée à hauteur de 127,2 milliards FCFA. Les replis de la TVA intérieure et des autres taxes sur biens et services ont contribué à amoindrir la hausse des impôts sur biens et services.

Les recettes non fiscales se sont améliorées de 104,7 milliards FCFA en 2021 comparativement à l’année 2020. Cette évolution positive est en relation avec le bon comportement des dividendes qui ont crû de 83,3 milliards FCFA.

Le montant global des dons reçus des partenaires est passé de 324,5 milliards FCFA en 2020 à 130,6 milliards FCFA en 2021, soit un net repli de 193,9 milliards FCFA. Cette forte contraction découle aussi bien des dons budgétaires (-177,61 milliards FCFA, soit -91,2%) et des dons en capital (-16,3 milliards, soit -12,6%).

Figure 1 : évolution des recettes entre 2020 et 2021 (milliards Fcfa)

Sources : DGCPT/DEES

Exécution des dépenses budgétaires

Le ministère des Finances et du Budget note que L’analyse du Tableau des Opérations financières de l’Etat (TOFE) de 2021 fait ressortir une exécution des dépenses à hauteur de 3 943,7 milliards FCFA en 2021 contre 3 745,7 milliards FCFA en 2020, soit une hausse de 197,92 milliards, correspondant à une progression relative de 5,3%.

Les dépenses sont constituées des dépenses courantes pour 2 546,5 milliards FCFA (64,6%) et des dépenses en capital pour 1 397,1 milliards FCFA (35,4%).

Les dépenses courantes (2 546,5 milliards FCFA) sont réparties entre les charges salariales, les dépenses de fonctionnement, les charges de la dette, les transferts courants au profit des autres unités d’administration publique, les subventions, les prestations sociales et les autres charges.

Concernant les dépenses de personnel, sur une prévision initiale de 904 milliards revue à 896 milliards (base LFR2 2021), la masse salariale a été exécutée à hauteur de 903,9 milliards, soit un dépassement de 7,9 milliards.

Ce dépassement s’explique principalement par l’incidence financière des décrets pris en cours d’exercice et non pris en charge dans les lois de finances.

Il s’y ajoute le dépassement observé dans la prise en charge du personnel local des ambassades d’un montant de 4,6 milliards FCFA.

Une décomposition de la masse salariale, par secteur, montre la prédominance du secteur de l’Education et de la Formation professionnelle, avec environ 603,9 milliards FCFA sur l’année 2021, représentant ainsi 55% du montant total. Il est suivi du secteur des Forces de Défense et de Sécurité, avec 21% et du secteur de la Santé, 5%. Les secteurs des Finances et de la Justice représentent chacun, 3%. Les autres secteurs (30 ministères et institutions) représentent 9% de la masse salariale.

Figure 2 : répartition de la masse salariale par secteur

Source : DS/DGB

S’agissant des dépenses de fonctionnement, elles se sont chiffrées à 377 milliards en 2021 contre 285,5 milliards FCFA en 2020, soit une progression de 91,5 milliards FCFA correspondant à 32% en variation relative. Cette forte hausse est à mettre en relation avec le reclassement de certaines dépenses de transferts courants au niveau des dépenses sur biens et services.

Au titre des charges de la dette publique, les paiements se sont chiffrés à 306,53 milliards FCFA en 2021 après 289,55 milliards en 2020, ce qui correspond à une hausse de 16,98 milliards FCFA en valeur absolue et 5,9% en valeur relative. Les intérêts payés au titre de la dette extérieure se sont établis à 254,14 milliards FCFA en 2021 correspondant à 82,9% du total des intérêts.

En ce qui concerne les dépenses de transferts courants au profit des autres entités de l’administration publique, elles sont exécutées à hauteur de 669,66 milliards FCFA en 2021, en baisse de plus de 123 milliards FCFA en glissement annuel.

S’agissant des subventions, elles sont passées de 96,03 milliards FCFA en 2020 à 91,03 milliards FCFA en 2021, soit une contraction de 5 milliards FCFA. Plus de la moitié de ces subventions est destinée au secteur agricole (48,5 milliards). En sus de ces subventions directes, l’Etat octroie des subventions via des transferts budgétaires au profit de structures publiques telles que le FSE (69,51 milliards).

Les autres charges se sont inscrites en hausse de 9,33 milliards FCFA, soit 5,3% en 2021 comparativement à l’année 2020. Elles sont évaluées à 184,44 milliards FCFA en 2021 et sont constituées essentiellement des bourses et allocations scolaires (83,06 milliards FCFA, soit 45%) ainsi que des impôts et taxes payés par l’Etat relativement aux investissements financés sur ressources extérieures (72,01 milliards, soit 39%).

D’un montant global de 1 397,12 milliards FCFA en 2021, les dépenses en capital sont composées des transferts en capital (678,89 milliards) et des investissements exécutés par l’Etat d’un montant global de 722,74 milliards FCFA dont 92,91 milliards FCFA sur ressources internes et 629,83 milliards FCFA sur ressources extérieures.

Les transferts en capital se sont établis à 678,89 milliards FCFA en 2021 après 668,01 milliards FCFA en 2020, soit une majoration annuelle de 10,88 milliards FCFA et 1,6% en valeur relative. Cette faible évolution s’explique par la mise en œuvre du processus de reclassement des transferts en capital au niveau de la catégorie des opérations d’investissement exécutées par l’Etat.

Les investissements financés sur ressources extérieures se chiffrent à 629,83 milliards FCFA en 2021 après 559,01 milliards FCFA en 2020, soit une progression de 12,7% correspondant à 70,82 milliards FCFA.

Les ressources investies sont constituées de 516,32 milliards FCFA de prêts et de 113,51 milliards FCFA de dons.

Globalement, le déficit budgétaire en 2021 s’est établi à 965,21 milliards FCFA contre 902,3 milliards FCFA en 2020, soit une hausse de 62,22 milliards FCFA en valeur absolue et 6,9% en valeur relative.

Quant au service de la dette publique à fin décembre 2021, il est provisoirement arrêté à 1084,82 milliards FCFA dont 394,1 milliards FCFA de dette intérieure et 690,7 milliards FCFA de dette extérieure. Pour rappel, les prévisions sur le service de la dette au titre des initiatives PPTE/IADM sont estimées à 59,86 milliards FCFA.

L’encours de la dette publique à fin décembre 2021 est arrêté à 10 297,05 milliards FCFA dont 2 673,31 milliards FCFA de dette intérieure et 7 623,31 milliards FCFA de dette extérieure.

En ce qui concerne les Comptes spéciaux du Trésor, la situation comptable au 31 Décembre 2021 fait ressortir un solde positif de 22,34 milliards FCFA.

Tableau 1 : situation comptable au 31 décembre 2021

| Catégorie CST | Recettes | Dépenses | Solde | |

| Comptes d’affectation spéciale | 137 592 109 271 | 117 607 613 219 | 19 984 496 052 | |

| Comptes de prêts | 4 589 381 011 | 2 229 010 410 | 2 360 370 601 | |

| TOTAL | 142 181 490 282 | 119 836 623 629 | 22 344 866 653 |

Sources : DGB/DGCPT

S’agissant de l’exécution budgétaire à fin mars 2022, le ministère des Finances souligne que la gestion budgétaire 2022 a été engagée dans un environnement marqué par les effets de la situation sanitaire et sécuritaire avec le conflit russo-ukrainien et l’embargo du Mali. Elle est également marquée par l’intensification des programmes d’appui à la relance des activités et de soutien aux populations, notamment en termes d’emplois avec la poursuite de la mise en œuvre du Programme d’urgence pour l’emploi des jeunes XËYU NDAW ÑI. Ce contexte difficile a perturbé les perspectives macroéconomiques pour le reste de l’année. En conséquence, le déficit budgétaire s’est creusé de 271,1 milliards FCFA par rapport aux prévisions de la LFI 2022 passant ainsi de 4,8% à 6,23% du PIB. Cette situation résulte principalement de la prise en charge des nouveaux engagements de l’Etat dans les domaines de l’éducation, de la santé, de l’énergie et de la sécurité.

Synthèse de Rokhaya D. KEBE