Le règlement n°09/2007/CM/UEMOA portant cadre de référence de la politique d’endettement public et de gestion de la dette publique dans les Etats membres de l’UEMOA exige des pays membres l’élaboration d’une stratégie de gestion de la dette à moyen terme (SDMT) à annexer à la loi de finances.

L’outil permettant de formuler la SDMT, conjointement élaboré par la Banque mondiale et le FMI, est mis à la disposition des pays en vue de leur permettre d’avoir une bonne évaluation et une meilleure composition de leur portefeuille de dette publique visant une minimisation des coûts et des risques y afférents.

La formulation de la présente SDMT répond à une triple préoccupation. Celle de disposer d’un référentiel pour une bonne gestion de la dette publique sur la période comprise entre 2023 et 2025, de contribuer au développement du marché domestique des titres publics et d’assurer une exécution financière des politiques publiques articulées autour du PSE1.

Aussi, la mise en oeuvre du PSE vise-t-elle à atteindre les objectifs de développement durable auxquels les pays en développement sont assignés à l’échelle internationale. Par ailleurs, la réalisation des projets phares de l’Etat, identifiés dans le cadre du PSE, requiert la mobilisation de moyens financiers importants.

Dès lors, il devient impératif de s’assurer, dans les modalités de financements proposées, du respect des conditions de coûts et risques en vue d’une résilience des finances publiques en particulier et du cadre macroéconomique en général. Ainsi, la présente SDMT 2023-2025, tout en s’inscrivant dans la poursuite des orientations des autorités publiques pour un Sénégal émergent à l’horizon 2035, prescrit les sources potentielles de financement en vue de la réalisation des objectifs de développement socio-économique et durable tout en se prémunissant contre des vulnérabilités liées à l’endettement public en termes de coût et risque.

La stratégie de gestion de la dette est réalisée au regard du risque de surendettement qui est passé de faible à modéré depuis près de 3 ans à travers les éléments suivants :

Le recours aux financements non-concessionnels est de moins en moins fréquent, visant dorénavant uniquement à financer des projets présentant des taux de rendement interne élevés. Une réorientation de plus en plus importante du financement de marché vers le marche régional domestique des titres publics

Par ailleurs, la mise en oeuvre d’une stratégie pour la mobilisation des recettes à moyen terme contribuera à l’amélioration de la mobilisation des ressources internes et aura pour effet une réduction du recours a l’endettement. En plus du renforcement de la mobilisation des ressources propres de l’Etat, avec la mise en oeuvre du PAP2A, le Sénégal recherche un développement endogène, oriente vers un appareil productif propice et plus compétitif avec l’implication d’un secteur privé national fort. Ainsi, il est projeté une augmentation de la contribution du secteur privé dans le financement de l’investissement.

OBJECTIFS ET CHAMP DE COUVERTURE DE LA SDMT

Les objectifs visés par la présente SDMT de l’Etat du Sénégal consistent à :

– combler les besoins de financement et faire face aux obligations de paiement du Trésor ;

– s’assurer que les risques liés au portefeuille de la dette publique restent dans des limites acceptables ;

– garantir que les coûts de financement soient les plus faibles possibles ;

– développer et approfondir le marché domestique de titres publics du Sénégal.

Ainsi, la finalité de l’exercice est de proposer la meilleure combinaison possible entre dette intérieure et dette extérieure (concessionnelle, semi-concessionnelle et non concessionnelle) permettant de couvrir les besoins de financement au moindre coût et risque.

Le champ de couverture actuel de la SDMT est circonscrit à la dette intérieure et extérieure de l’administration centrale2. Par conséquent, la dette contractée par les autres démembrements de l’Etat (les collectivités territoriales, les établissements publics et autres entités assimilables) n’a pas été prise en compte du fait de l’indisponibilité des données détaillées de leur portefeuille de dette. Toutefois, le champ de couverture de la SDMT devrait pouvoir être élargi à ces entités dès que les informations sur leur portefeuille de dette seront disponibles.

Au demeurant, il est à souligner que la formulation de la présente SDMT s’est appuyée sur les données de la dette publique définitivement arrêtées à fin juin 2021, l’encours estimé à fin 2021 et le service prévisionnel qui découle dudit encours.

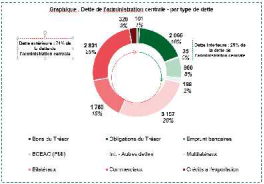

L’encours de la dette de l’administration centrale est estimé à 11 326 milliards de FCFA (soit 67% du PIB, pour une norme communautaire de 70%) à fin juin 2022. L’encours progresse ainsi de 10% entre fin 2021 et fin juin 2022, tandis que le ratio de dette / PIB reste stable.

DETTE EXTÉRIEURE

Le stock de la dette publique extérieure est arrêté, à fin juin 2022 à 8076 milliards contre 2021, à 7 434,6 mds FCFA à fin juin 2021, soit une hausse de 8,63%. Il est majoritairement constitué de la dette multilatérale (19% de la dette totale), les crédits commerciaux (17%), les crédits bilatéraux (10%) et les crédits à l’export (2%) .

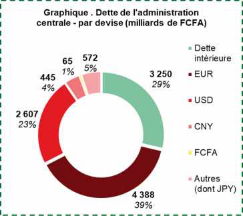

A fin juin 2022, la dette extérieure se décompose de la manière suivante :

•54% en euro (39% de la dette totale de l’administration centrale)

•32% en USD (23% de la dette totale)

•6% en yuan (4% de la dette totale)

•1% en FCFA (1% de la dette totale)

•7% dans d’autres devises (5% de la dette totale).

DETTE INTÉRIEURE

L’encours de la dette intérieure se chiffre à fin juin 2022 à 3250 milliards contre 2 329,5 mds FCFA à fin juin 2021, soit une hausse de 39,5% essentiellement tirée par les émissions d’obligations du Trésor (12%).

Graphique 1 : Répartition par nature du portefeuille de la dette publique totale à fin juin 2022

Graphique 2 : Répartition par devises du portefeuille de la dette publique totale à fin juin 2022

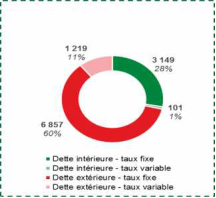

Graphique 3 : Répartition par type de taux d’intérêt du portefeuille de la dette publique totale à fin juin 2021

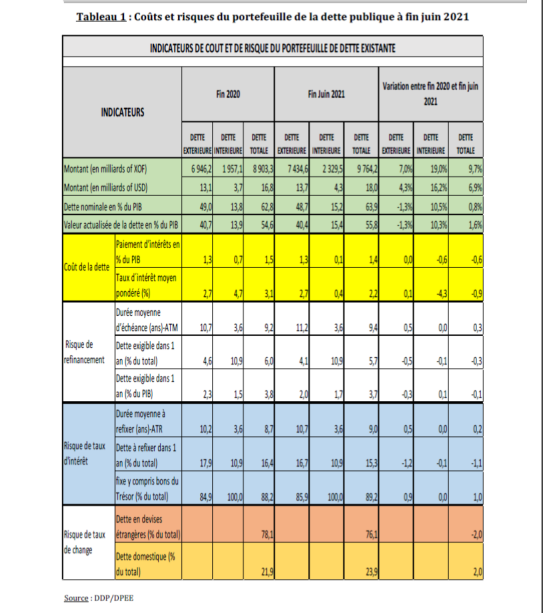

LES INDICATEURS DE COÛTS ET RISQUES DE LA DETTE EXISTANTE

Les principales vulnérabilités du portefeuille de la dette publique sont liées à l’exposition au :

– Risque de taux de change : 76 % du portefeuille de la dette publique est libellé en devises étrangères dont 41% en dollars et devises assimilées, entrainant ainsi une forte exposition au risque de taux de change ;

– Risque de refinancement : environ 10,9% de la dette intérieure devrait arriver à échéance dans un an avec une maturité moyenne de 3,6 ans ;

– Risque de taux d’intérêt : 17% de la dette extérieure et 10% de la dette intérieure devraient être refixés dans un an.

L’évolution du portefeuille de la dette publique entre fin décembre 2020 et fin juin 2021 fait ressortir les indicateurs de coût et risques ci-dessus exposés. Il a été noté une baisse de 0,6 point de pourcentage du coût global de la dette publique consécutive à celle des taux d’intérêt sur la dette intérieure du même point de pourcentage.

Le temps moyen de refinancement (ATM) et le temps moyen de refixation (ATR) ont globalement évolué à la baisse de 0,3 et 0,2 entre fin décembre 2020 et fin juin 2021. Également, la part de la dette intérieure à refinancer dans un an a quasiment stagné entre fin décembre 2020 et fin juin 2021, à 10,9%. .

ENVIRONNEMENT MACROECONOMIQUE ET FINANCIER DE GESTION DE LA DETTE PUBLIQUE

Une meilleure gestion de la dette publique repose sur un cadre macroéconomique cohérent et une combinaison efficace des sources potentielles de financement.

HYPOTHÈSES SUR LES VARIABLES DE MARCHÉ ET SCÉNARIOS DE CHOC

Taux d’intérêts sur :

– les prêts avec les bailleurs, les conditions moyennes futures ont été utilisées ;

– le marché intérieur, les conditions actuelles ont été prises en compte ;

Taux de change : le taux de change observé est projeté sur les trois prochaines

années couvrant la présente stratégie ;

Scénarios de chocs :

– dépréciation du taux de change vis-à-vis du dollar de 30 % en 2023 ;

– dépréciation du taux de change vis-à-vis du DTS de 20 % en 2023.

SOURCES POTENTIELLES DE FINANCEMENT

Une réorientation plus marquée vers le marché domestique des titres publics qui disposerait d’un forte capacité d’absorption. Une augmentation du recours aux financements semi-concessionnels, un accès large aux guichets BAD et BIRD ainsi qu’une diversification de la base des investisseurs, axée sur les financements innovants dans le cadre de PPP suivant les orientations du PAP2 ajusté et accéléré (PAP2A) pour la relance de l’économie, permettront de faire face aux effets d’une éventuelle réduction des financements concessionnels qui présagent de s‘installer tout le long du chemin de l’émergence à l’horizon 2035.

Les crédits octroyés dans le cadre du projet Hub aérien d’un montant total de 251,2 milliards seront refinancés auprès des même banques (Standard Chartered Bank et Citi).

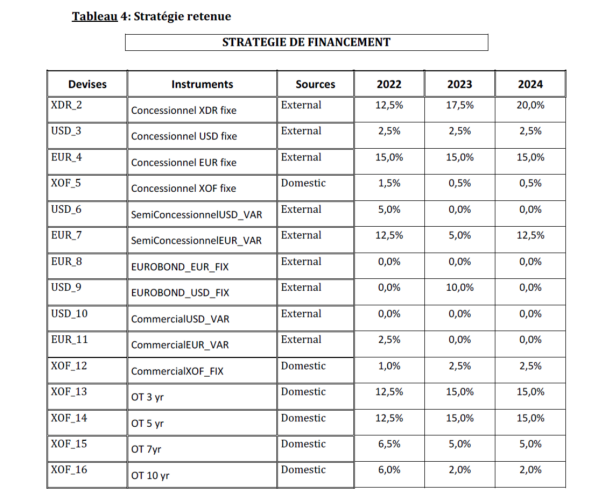

DESCRIPTION ET RESULTATS DES STRATEGIES DESCRIPTION DES STRATÉGIES

Stratégie 1 : Politique de financement actuelle inchangée (80/20) ;

Stratégie 2 : Réduction de l’exposition au risque de taux de change (75/25) ;

Stratégie 3 : Développement du marché domestique des titres (50/50) ;

Stratégie 4 : Stratégie 1 focalisée sur l’euro (80/20).

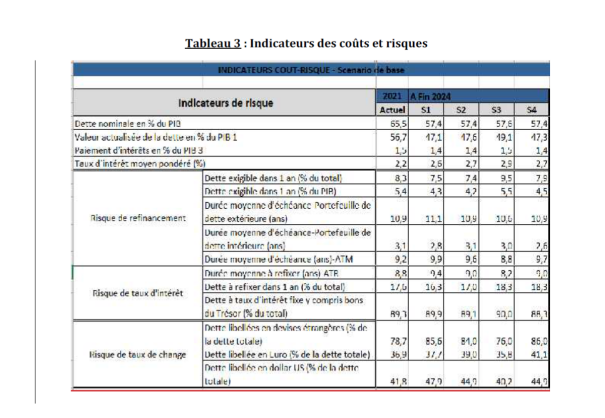

Ces quatre stratégies ont été testées à l’aide de l’outil SDMT afin d’évaluer l’impact des choix de financement sur la période 2022-2024. La performance de chacune d’elle a été évaluée sous un scénario de référence et un scénario de choc en prenant en compte les facteurs concernant notamment la disponibilité du financement, l’estimation des besoins de financement annuels et la nécessité de développer le marché domestique des titres publics.

L’évaluation de ces stratégies a abouti aux résultats indiqués dans le tableau 3 ci-après

RÉSULTATS DES STRATÉGIES

Les résultats des tests de sensibilité effectués sur les indicateurs de coût et de risque entre les scénarios de base et de choc ont été matérialisés dans les graphiques ciaprès. En sus des chocs sur le taux de change et le taux d’intérêt moyen pondéré, la combinaison de ces deux chocs a été également simulée.

DESCRIPTION DE LA STRATEGIE RETENUE

L’évaluation de l’impact des chocs sur ces quatre stratégies concernant les ratios dette sur PIB, intérêts sur recettes, services de la dette sur PIB et dette extérieure sur PIB a permis d’aboutir aux résultats susmentionnés.

Au regard des projections macroéconomiques résultant de la prise en compte des effets de la pandémie actuelle liée au COVID 19, les principales vulnérabilités sont relatives à la croissance économique, aux déficits budgétaires et extérieurs, en sus de celle relative au taux de change.

Ainsi, l’analyse des différents résultats devra guider le choix de la stratégie qui permettra une réduction de l’exposition aux fluctuations des taux d’intérêt et de change, du risque de refinancement du portefeuille de la dette tout en minimisant les coûts.

Par conséquent, l’orientation vers la stratégie (S3) permettrait au mieux de mitiger les vulnérabilités liées notamment à l’exposition au taux de change à laquelle le portefeuille actuel est confronté. En effet, au regard des résultats de l’évaluation d’impact des chocs sur les 4 stratégies alternatives, S3 présenterait le meilleur compromis coûtrisque et l’amélioration des indicateurs de coût et risque par rapport à la stratégie actuelle.

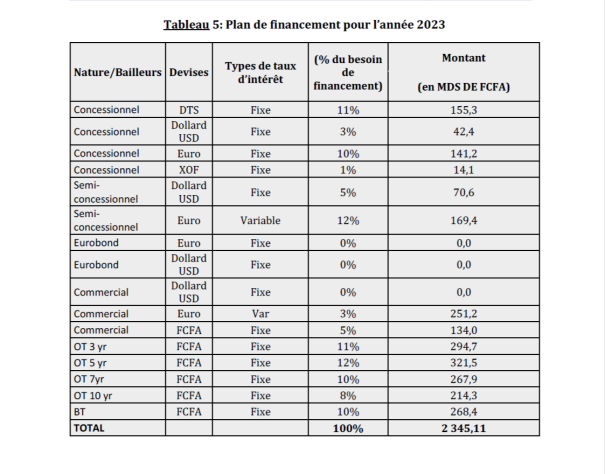

LE PLAN DE FINANCEMENT POUR L’ANNEE 2023

Le plan de financement établi au titre de l’année 2023 découle de la stratégie retenue et du besoin de financement estimé à 2345,1 mds de FCFA pour la même année.