Compte tenu des défis économiques mondiaux qui ont suivi la pandémie de COVID-19, l’encours combiné de la dette des pays à revenu faible et intermédiaire a augmenté de 5,6 %, passant de 8,6 billions de dollars en 2020 à 9 billions de dollars en 2021. À l’échelle mondiale, les pays ont élaboré des réponses politiques pour atténuer les chocs économiques induits par la pandémie. Cependant, l’accumulation de la dette n’est pas répartie uniformément entre les pays ou les régions. Certaines économies présentant des vulnérabilités actuelles en matière d’endettement sont devenues encore plus fragiles, tandis que d’autres ont vu leur encours de dette extérieure diminuer. En fait, les statistiques pour les groupes de pays et les régions masquent la détérioration des perspectives d’endettement au niveau de chaque pays.

Les résultats sont mitigés au niveau régional. L’Asie du Sud, l’Amérique latine et les Caraïbes et l’Asie de l’Est et le Pacifique (cette dernière principalement en raison de la Chine) ont enregistré une accumulation accélérée de la dette en 2021 par rapport à l’année précédente. En revanche, le taux d’accumulation de la dette extérieure a diminué en Afrique subsaharienne et au Moyen-Orient et en Afrique du Nord, et s’est contracté en Europe et en Asie centrale (principalement en raison de la baisse de la dette à court terme de Türkiye).

Le taux d’accumulation de la dette en Afrique subsaharienne (ASS) a ralenti, passant de 5,6 % en 2020 à 2 % en 2021. Néanmoins, un examen plus attentif révèle que de nombreux pays présentent un risque budgétaire accru dans la région. L’Afrique subsaharienne abrite la plupart des pays admissibles à l’Initiative de suspension du service de la dette (ISSD). Dans le même ordre d’idées, 8 des 9 pays déjà surendettés par la récente analyse de viabilité de la dette (AVD) du FMI se trouvent dans la région.

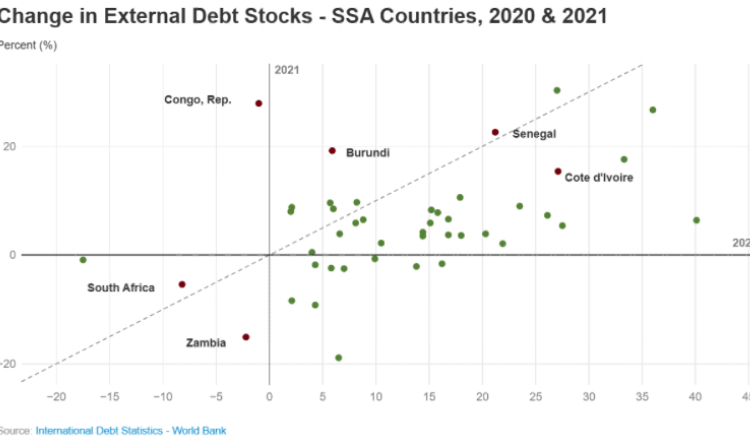

Le ralentissement de la croissance de l’encours de la dette extérieure des pays d’Afrique subsaharienne en 2021 est principalement le résultat d’une baisse de 6 % de la dette privée de l’Afrique du Sud. Si l’on exclut l’Afrique du Sud, l’encours de la dette extérieure de la région a en fait augmenté en moyenne de 4,3 % pour atteindre 591 milliards de dollars. La dette extérieure de plusieurs pays, comme celle de la Côte d’Ivoire et du Sénégal, a augmenté à deux chiffres en 2020 et 2021 (15,4 % et 23 % en 2021, respectivement). La plupart des pays d’Afrique subsaharienne ont connu des augmentations plus importantes de l’encours de la dette extérieure en 2021 qu’en 2020, tandis que seuls quelques pays ont diminué.

La répartition et la cause de l’accumulation de la dette dans la région varient également considérablement. La dette extérieure de la Zambie a diminué de 15 %, tandis que la dette extérieure de la République du Congo a augmenté de 28 %. L’augmentation de ce dernier est principalement due à sa dépendance à l’égard des prêts privés tout au long de 2021, tandis que l’encours de sa dette extérieure provenant des créanciers publics, y compris les créanciers multilatéraux et bilatéraux, a à peine changé. Le Burundi, pour sa part, s’est tourné vers l’emprunt bilatéral, faisant passer son encours de dette bilatérale de 3 milliards de dollars à 5 milliards de dollars.

Ces grandes divergences entre les pays en difficulté ont atténué leur variation moyenne de l’accumulation de la dette. La variation moyenne en pourcentage de l’encours de la dette des pays surendettés est en fait inférieure à celle des pays considérés comme présentant un risque « modéré » ou « élevé ». La dette accumulée a diminué de 0,8 % dans les pays surendettés. Cela pourrait être essentiellement lié à un accès limité au financement en 2021 avec l’envolée du fardeau de la dette. L’accumulation de dettes a augmenté de 12,2 % dans les pays à risque modéré et de 4,5 % dans les pays à haut risque. Les moyennes ne révèlent donc pas le paysage complet de la charge budgétaire des pays d’Afrique subsaharienne.

De même, certains pays ont connu une augmentation notable de l’encours de la dette privée non garantie (PNG) en 2021, alors que l’ensemble des emprunts auprès des créanciers privés n’ont pas augmenté. Au cours de la dernière décennie, la dette extérieure privée des pays d’Afrique subsaharienne a toujours été supérieure à la dette extérieure envers les créanciers publics. Néanmoins, l’augmentation de la dette extérieure ne s’est pas reflétée dans le niveau global de la dette de la PNG de la région. L’encours de la dette à long terme de la PNG et de la dette publique et garantie par l’État (PPG) des créanciers privés est resté presque inchangé tout au long de la pandémie de COVID-19 en 2020 et 2021[1]. Les pays d’Afrique subsaharienne se sont appuyés sur les créanciers officiels, augmentant leurs emprunts de 12 % en 2020 et de 4 % en 2021.

Malgré l’illusion qu’apportent les moyennes régionales, au niveau de chaque pays, certains pays de la région d’Afrique subsaharienne semblent plus vulnérables à de nouveaux chocs. En fait, l’Éthiopie, le Ghana, la Zambie et le Tchad ont déjà demandé un traitement de la dette au titre du Cadre commun. La détérioration des perspectives d’endettement des pays d’Afrique subsaharienne est particulièrement préoccupante compte tenu des défis économiques mondiaux qui ont persisté jusqu’en 2022 et au-delà, intensifiés par le conflit en Ukraine. Dans ces circonstances, les perspectives d’endettement des pays d’Afrique subsaharienne vont probablement encore se détériorer. Les décideurs de la région d’Afrique subsaharienne doivent s’attacher à renforcer leurs politiques budgétaires afin de mieux s’adapter aux divers chocs extérieurs, tandis qu’une coopération internationale décisive du côté des créanciers restera cruciale. SOURCE : BANDE MONDIALE