Après deux reports de la date de l’exploitation du pétrole et du gaz, le Sénégal risque de connaître un nouveau décalage. D’ailleurs, un document de la Direction de la programmation budgétaire dirigée à l’époque par l’actuel Ministre des Finances Cheikh DIBA, l’avait prédit. Son impact sur les finances publiques, est réel. Huit autres risques s’en suivent…

1- Les risques liés à une baisse de 50% de la production du pétrole et du gaz

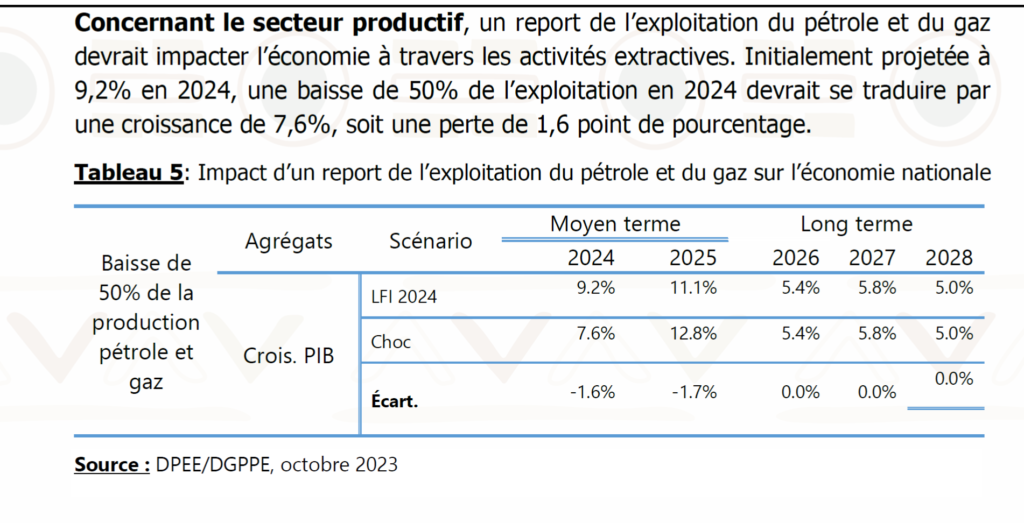

L’exploitation du pétrole et du gaz initialement prévue en 2021 a été reportée en 2022, puis en 2023 et finalement en 2024. Cette situation a conduit à des révisions du cadrage macroéconomique et à des changements majeurs dans l’orientation des dépenses de l’Etat. A ce titre, une évaluation des risques d’une baisse de la production initialement prévue en 2024 demeure importante pour juguler les effets néfastes sur les prévisions de croissance et de déficit budgétaire. Le risque qui pèse sur l’exploitation de pétrole et de gaz en 2024, est une baisse de la production prévue. Sur l’hypothèse forte d’une baisse de 50% de la production du pétrole et du gaz, l’impact devrait se faire ressentir principalement au niveau de l’activité extractive. Au niveau des finances publiques, un report d’une année affecterait les ressources globales devant être mobilisées pour l’année 2024 et, par conséquent, il faudrait nécessairement un réajustement dans les dépenses de l’Etat pour rester sur le même niveau de déficit projeté. Concernant le secteur productif, un report de l’exploitation du pétrole et du gaz devrait impacter l’économie à travers les activités extractives. Initialement projetée à 9,2% en 2024, une baisse de 50% de l’exploitation en 2024 devrait se traduire par une croissance de 7,6%, soit une perte de 1,6 point de pourcentage.

2-Les risques liés à une prolongation du conflit russo-ukrainien

Pour rappel, la part des importations du Sénégal en provenance de la Russie a quadruplé entre 2013 et 2020 (de 1,1% en 2011 à 4,5% en 2020). Cette forte progression est liée globalement aux produits de froment (blé) et méteil dont le poids ne cesse de s’accroitre (de 4,5% en 2012 à 27,0% en 2020). Toutefois, les importations d’huiles non brutes de pétrole demeurent vigoureuses (44,5%). Il faut noter que d’autres produits tels que la houille prennent de l’ampleur dans les achats du Sénégal en provenance de ce partenaire stratégique. S’agissant de l’Ukraine, la part des importations du Sénégal en provenance de ce pays est restée stable autour de 1,5% sur la période 2011-2020. Toutefois, un pic de 2,4% a été noté en 2018. Les fils machines en fer ou en acier et les barres en fer représentent, en moyenne 60,0% des importations sur la période 2015-2020. Cependant, depuis 2016, les importations du Sénégal sont de plus en plus orientées vers des produits alimentaires tels que le blé. La Russie et l’Ukraine à elles seules représentent 6,0% des importations totales du

Sénégal et les principaux produits importés sont les huiles brutes de pétrole, le blé et les matériaux de constructions tels que le fer, l’acier, etc. En l’absence de substitution, une rupture de la chaine d’approvisionnement de ces pays devrait impacter les secteurs tels que le raffinage, l’énergie, la construction, l’agroalimentaire, notamment la transformation des produits céréaliers.

3-Les risques liés au renchérissement des cours du pétrole et du gaz

Le secteur de l’énergie fait face à plusieurs défis notamment : (i) la sécurisation de l’approvisionnement en hydrocarbures ; (ii) l’accès universel et durable à des services de l’électricité à moindre coût ; (iii) le parachèvement de la réforme du cadre légal et règlementaire du secteur et, (iv) l’amélioration du dispositif de pilotage. Cette sensibilité du sous-secteur de l’énergie3 montre l’importance de procéder à une analyse des risques afin de juguler d’éventuels chocs sur les cours en vigueur. En se basant sur l’évolution des cours du baril de pétrole depuis 1960 ainsi que sur les crises survenues durant ces deux (2) dernières décennies, le degré d’occurrence retenu est, en moyenne, de 10,0%. Avec les mécanismes d’atténuation mis en place par l’État à travers le Fonds de Sécurisation des Importations de Produits pétroliers (FSIPP) et la stratégie de rationalisation progressive des subventions énergétiques, le degré de criticité est assez faible. Par ailleurs, l’horizon temporel est étendu sur deux années, au regard de l’analyse effectuée ci-dessus.

Le contexte de l’exercice est marqué par une détente des cours du baril. La simulation est faite pour évaluer les conséquences d’une flambée des cours du pétrole sur les finances publiques, notamment sur les recettes pétrolières, en comparaison avec la situation retenue dans le cadre de la LFI 2024. Deux scénarii sont donc analysés, l’un portant sur un niveau de baril à 100 dollars US et l’autre à 120 dollars US contre 75 dollars US retenus dans la LFI 2024. Par ailleurs, une hypothèse du taux de change du franc CFA par rapport au dollar est également prise en compte, en se basant sur les dernières évolutions sur le marché des changes. A cet effet, le taux est retenu à 580 FCFA pour 1 dollar US contre 542 dans la LFI 2024. On notera toutefois le ravivage inopiné du conflit israélo-palestinien en ce mois d’octobre 2023 et qui pourrait engendrer davantage d’incertitudes sur les cours du pétrole.

4-Les risques liés au renchérissement des cours des produits alimentaires

La guerre russo-ukrainienne a accentué la flambée des cours des produits alimentaires selon les prévisions du Fonds monétaire international (FMI). Au plan intérieur, les produits alimentaires représentent 60% du panier de l’indice national harmonisé des prix à la consommation (INHPC) et depuis deux années, ils atteignent des niveaux record. L’inflation, mesurée par l’INHPC observée sur les huit (08) premiers mois de 2023, ressort en hausse de 5,3% ; laquelle est expliquée principalement par les fonctions « Produits alimentaires et boissons non alcoolisées » (6,6%), « Logement, eau, électricité, gaz et autres combustibles » (4,8%), « Transports » (3,1%), « Loisirs et culture » (5,1%) et « Restaurant et hôtel » (5,1%). Cette situation, si elle perdure en 2024, présente le risque d’affecter vigoureusement le pouvoir d’achat des citoyens sénégalais.

5-Les risques internes

L’économie nationale est marquée en 2023 par des tensions sociales et le report, en 2024, du démarrage effectif de l’exploitation du pétrole et du gaz. Malgré tout, des risques subsistent sur la date de démarrage et les quantités de production prévues en 2024. Globalement, la classification de ces risques internes ci-après en fonction de leur probabilité d’occurrence peut être retenue :

-une hausse de l’inflation : le cas des produits alimentaires ;

-une baisse de la production agricole ;

-une baisse de la production prévue du pétrole et de gaz et ;

-une instabilité liée aux échéances électorales.

6-Les risques liés à l’inflation: le cas des produits alimentaires

La crise entre la Russie et l’Ukraine a exacerbé le relèvement des cours des matières premières de base avec comme corollaire le renchérissement des prix à la consommation, à l’échelle mondiale. Globalement, le niveau des prix dans les pays avancés a progressé de 4,7% en 2023 et devrait s’établir à 2,8% en 2024. Au niveau des pays émergents, l’inflation est estimée à 8,3% en 2023 et prévue à 6,8% en 2024. Au regard de la conjoncture internationale, marquée par la persistance de cette crise et par la baisse de la production agricole, il est attendu un niveau élevé des prix, même si l’inflation devrait baisser par rapport à 2023.

7-Les risques liés aux échéances électorales

Le Sénégal, à l’image des grandes démocraties, va faire face à des échéances électorales en 2024. Toutefois, malgré sa stabilité politique, ces joutes l’exposent à des risques pré et/ou post-électoraux avec des conséquences éventuelles sur le plan socio-économique. D’ailleurs, plusieurs études ont montré que durant la période électorale débutant une année avant les élections, dans les pays en voie de développement, l’activité économique connait une baisse consécutive à un ralentissement des investissements publics. De même, l’investissement privé, est au ralenti en raison des incertitudes liées à la période post-électorale.

8-Identification des risques budgétaires

Au sens de la loi d’orientation n° 2022-08 du 19 avril 2022 relative au secteur parapublic, au suivi du portefeuille de l’Etat et au contrôle des personnes morales de droit privé bénéficiant du concours financier de la puissance publique, les sociétés publiques sont constituées des Sociétés nationales (SN) et des Sociétés à Participation publique majoritaire (SAPPMAJ). L’analyse des risques budgétaires liés à ces sociétés publiques est effectuée sur la base des états financiers certifiés de l’exercice 2022 et le périmètre retenu pour 2024 comporte dix (10) SN et sept (7) SAPPMAJ. L’examen de leurs ratios de solvabilité, de profitabilité, de performance opérationnelle et de relations financières avec l’Etat montre que ces sociétés sont sujettes à des différents niveaux de risques, mis en exergue dans les cartographies présentées ci-après. L’analyse a permis de faire ressortir un niveau général de risque budgétaire modéré pour les sociétés nationales. Les bons scores enregistrés sont portés par les sociétés les plus systémiques comme la SENELEC, le Port autonome de Dakar (SN PAD) et la SONES (les trois représentent une part de 43% dans le portefeuille de l’Etat et 92% des sociétés nationales). Cela a permis, dans le suivi de l’évolution des risques sur la période de 2022 à 2024, de relever une tendance stable pour ces entreprises publiques.

9- Risques liés aux inondations

Une récente analyse de la Banque mondiale a estimé le passif éventuel émanant des inondations à 0,15% du PIB mondial. Au Sénégal, la matérialisation de ces risques a engendré un besoin de financement imprévu de 6,5 milliards FCFA en 2022 pour effectuer des travaux d’urgence, dans la phase post-catastrophe. En effet, en plus des conséquences du changement climatique, la forte urbanisation contribue à déplacer annuellement le risque d’inondations dans de nouvelles zones qui n’ont pas été prises en compte dans les opérations d’investissements en cours et destinées à la prévention et aux réponses sectorielles. Toutefois, le montant susmentionné n’intègre pas les coûts des dommages matériels (notamment publics), l’impact sur la production dans le secteur primaire et le passif éventuel implicite lié à l’aide aux sinistrés (santé, habitats, moyens de subsistance, etc.).

Déclaration sur les risques budgétaires en 2024

Par la Direction de la Programmation budgétaire

Leave feedback about this